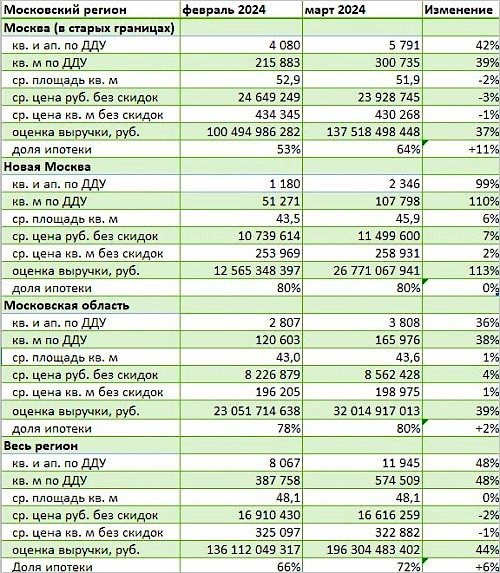

Эксперты: в марте продажи квартир и апартаментов в Московском регионе выросли на 48%

К такому выводу на основании своих расчетов пришли аналитики базы данных новостроек Dataflat.Ru. Они также отметили, что доля сделок с ипотекой по сравнению с февралем увеличилась с 66% до 72%.

Источник: Dataflat.Ru

По информации экспертов, в старых границах столицы прежде всего восстановились продажи жилья комфорт-класса, которые сильно зависят от ипотечного кредитования.

Это привело к снижению средней площади и стоимости реализованной недвижимости. Доля сделок с ипотекой в данной локации выросла с 53% до 64%. Число сделок увеличилось почти вдвое в Новой Москве и на 36% — в Подмосковье.

Источник: Dataflat.Ru

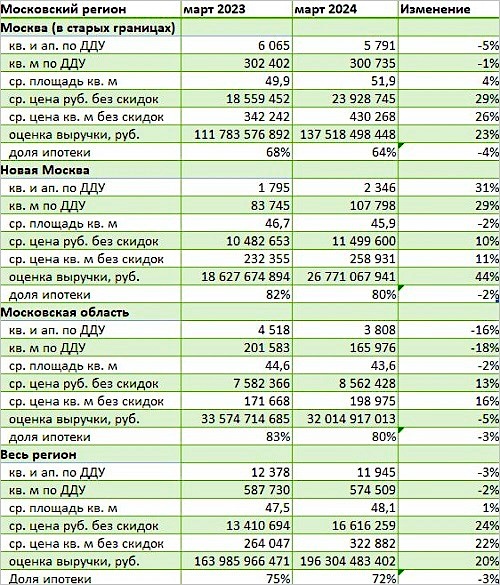

Выручка (все поступления от продаж в ЖК на счета застройщика, участников проекта, инвесторов и на эскроу-счета) за месяц выросла на 44%, за год — на 20%. Средняя цена реализованного лота с марта 2023-го, по оценке аналитиков, прибавила 24%, цена 1 кв. м — 22%.

В Москве в старых границах количество зарегистрированных лотов оказалось на 5% меньше, чем год назад. А выручка и средняя цена 1 кв. м — выше на 23% и 26% соответственно.

В ТиНАО продажи в лотах увеличились на 31%, стоимость «квадрата» — на 11%. В Московской области количество сделок снизилось на 16%, а стоимость 1 кв. м выросла на 13%.

Фото предоставлено пресс-службой Dataflat.Ru

«В наших расчетах, — пояснил руководитель Dataflat.Ru Александр Пыпин (на фото), — мы учитывали только ДДУ и договоры уступок в розничных сделках по квартирам и апартаментам с физическими лицами, прошедшие регистрацию в Росреестре».

Цены, уточнил специалист, фиксировались на даты ДДУ или бронирования по открытым прайс-листам без учета скидок и дополнительных опций.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: в марте на рынке новостроек Москвы выросли все показатели, кроме предложения

Эксперты: новостройки комфорт-класса в Москве дорожают

Эксперты: спрос на большие квартиры элит-класса в Москве за два года удвоился

Эксперты: за год студии комфорт-класса в Москве подорожали на четверть

Эксперты: по итогам 2023 года в Москве снизилась доступность массовых новостроек

В Москве нормативная стоимость жилья выросла на 2,91%

Росреестр: в феврале в Москве зарегистрировано 51% ДДУ с привлечением кредитных средств

Эксперты отмечают замедление спроса на московские новостройки в феврале

Росреестр: продажи жилья в новостройках Москвы за два первых месяца 2024 года упали почти на 10%

Москва остается лидером среди российских регионов по объему выдач льготной ипотеки