Эксперты: в третьем квартале 2024 года спрос на новостройки в «старой» Москве сократился на 24%

А относительно июля — сентября 2023 года падение спроса в этой локации составило 36%, подсчитали аналитики международной консалтинговой компании Nikoliers.

Фото: © Сергеев Валерий / Фотобанк Лори

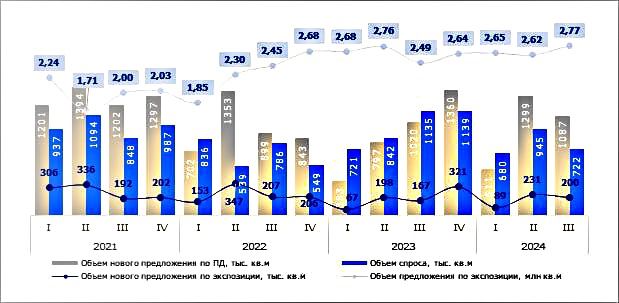

По данным экспертов, в III квартале 2024 года на рынке строящегося жилья Москвы в старых границах (без учета элитного сегмента) было зарегистрировано более 13 тыс. ДДУ на покупку жилья общей площадью 722 тыс. кв. м.

По сравнению с II кварталом текущего года снижение спроса составило 24%, а если сравнить с тем же периодом прошлого года — 36%. При этом сократилась и доля сделок с привлечением ипотеки (-17% за квартал и за год).

Наиболее востребованы в прошедшем квартале были жилые комплексы бизнес-класса (более 51% продаж, или свыше 382 тыс. кв. м). Тем не менее объем продаж в этом сегменте сократился на 13% за квартал и на 30% за год (440 тыс. кв. м против 549 тыс. кв. м год назад). Доля продаж в проектах комфорт-класса составила 43% от всех реализованных за квартал квартир и апартаментов, доля премиум-класса — 6%.

Динамика объема спроса и предложения на рынке новостроек Москвы в старых

границах

Источник: Nikoliers

Эксперты зафиксировали увеличение средней площади реализованного жилья на 2 кв. м, до 52 кв. м, за квартал и объяснили этот факт вымываемостью более крупных лотов: в структуре спроса доля двухкомнатных квартир и апартаментов выросла с 23% до 31%.

Однако основной спрос все равно формируют однокомнатные квартиры и апартаменты (35% всего объема продаж). Это на 5 п. п. меньше, чем в апреле — июне. Также отмечается уменьшение доли трехкомнатных лотов — с 13% до 11%. Не изменился спрос на четырехкомнатные лоты и студии (4% и 20% соответственно).

По уровню спроса по-прежнему лидирует ЗАО с долей 20% от всех продаж за июль — сентябрь, при этом спрос в локации превышает предложение (доля ЗАО — 16% всего объема экспозиции).

Региональный директор департамента жилой недвижимости и девелопмента земли Nikoliers Кирилл Голышев (на фото ниже) перечислил несколько факторов, повлиявших на снижение спроса на первичную недвижимость. Это и завершение программы льготной ипотеки с господдержкой, и изменение условий «Семейной» и IT-ипотек, и исчерпание лимитов в большинстве банков по льготным программам.

Фото: nikoliers.ru

Кроме того, эксперт отметил влияние повышения первоначального взноса в части кредитных организаций до 50% и сезонное снижение активности в летний период.

«На фоне отмены ипотеки с господдержкой и ужесточения условий по актуальным льготным и рыночным программам растет интерес клиентов к программам рассрочек как к альтернативному варианту покупок», — подчеркнул Кирилл Голышев.

Он уточнил, что в сентябре с началом делового сезона спрос на рынке жилой недвижимости продемонстрировал прирост, несмотря на ряд ограничивающих факторов.

По его словам, увеличился и спрос на квартиры большей площади, причем с оплатой сразу 100% стоимости лота.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: элитная недвижимость в Москве за квартал подорожала на 5,9%

Эксперты: выдача ипотеки в России за три квартала сократилась почти на треть

Эксперты: в каких районах Новой Москвы больше всего выросли цены в III квартале

Эксперты: в элитном сегменте столичных новостроек продажи выросли на треть

Эксперты определили самые продаваемые столичные новостройки класса «премиум»

Эксперты назвали районы Подмосковья с максимальным ростом цен на новостройки

Эксперты назвали самые продаваемые московские новостройки бизнес-класса в III квартале

Эксперты: за пять лет квартиры «под ключ» в Москве подорожали на 120%

Эксперты: в III квартале цены на дома выросли в 31 регионе России, а в 54 — упали

Эксперты: без льготной ипотеки спрос в новостройках Москвы упал на 26%

Эксперты: цены на новостройки не растут, но и падать им некуда