По сообщению пресс-службы регулятора, инфляционное давление остается высоким. Требуется дополнительное ужесточение денежно-кредитной политики, для того чтобы возобновить процесс дезинфляции, снизить инфляционные ожидания и обеспечить возвращение инфляции к цели в 2025 году.

Инфляционные ожидания населения и бизнеса продолжают расти. Увеличились краткосрочные инфляционные ожидания профессиональных аналитиков. Высокие рыночные ставки поддерживают сберегательные настроения, но пока недостаточно сдерживают кредитование. Ипотечное кредитование замедлилось в результате отмены с 1 июля безадресной льготной ипотеки и роста рыночных ставок.

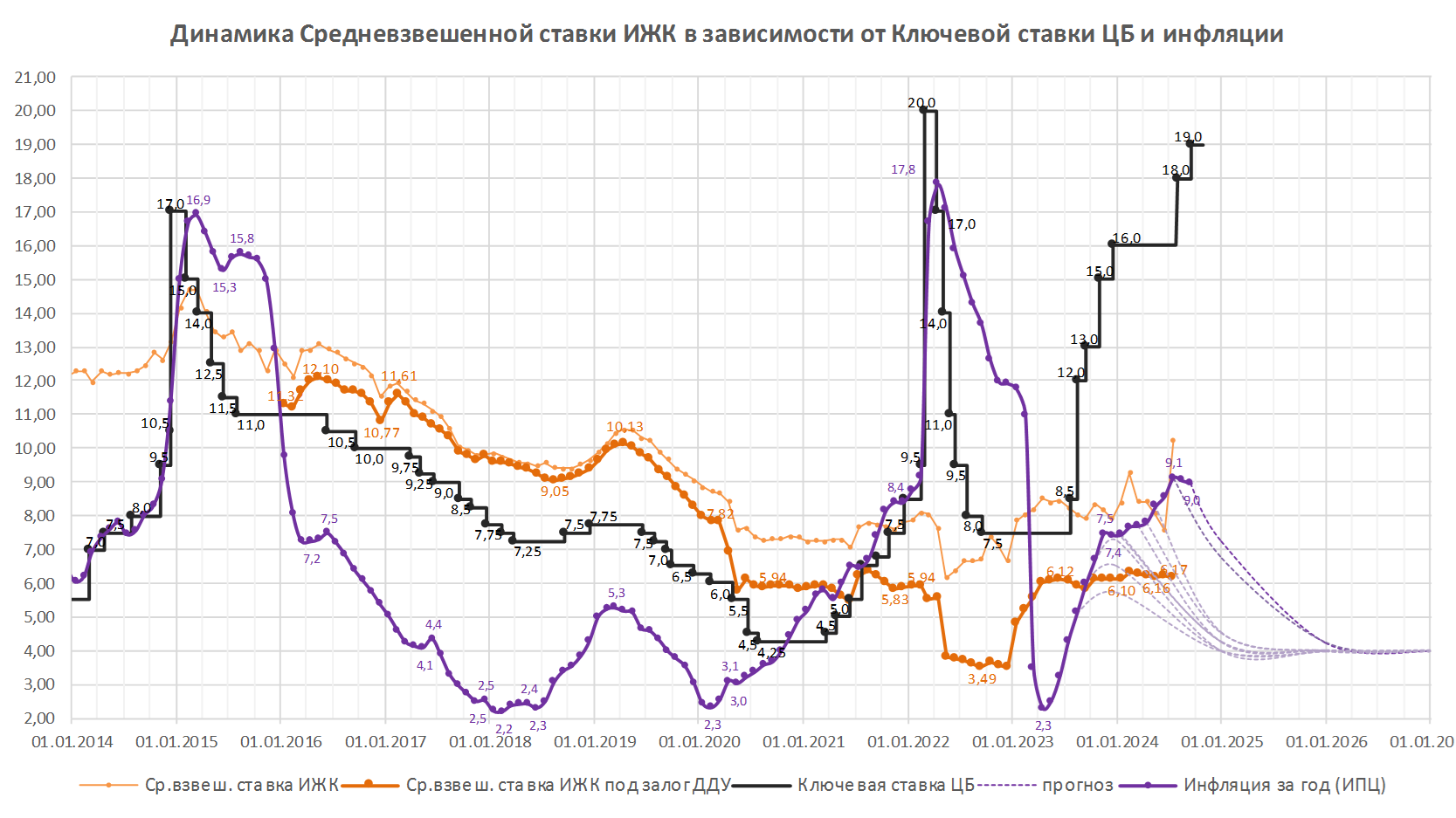

На среднесрочном горизонте баланс рисков для инфляции существенно смещен в сторону проинфляционных. Годовая инфляция, по оценке на 9 сентября, составила 9,0% после 9,1% по итогам августа. По итогам 2024 года она, вероятно, превысит июльский прогнозный диапазон 6,5% — 7,0%. По прогнозу Банка России, с учетом проводимой денежно-кредитной политики, годовая инфляция снизится до 4,0% — 4,5% в 2025 году и будет находиться вблизи 4% в дальнейшем.

Банк России допускает возможность повышения ключевой ставки на ближайшем заседании.

Согласно последней опубликованной статистике ЦБ, в июле 2024 года после отмены льготной ипотеки количество выданных ипотечных кредитов на новостройки снизилось на 60% по сравнению с июлем 2023 года, а по сравнению с июнем 2024 года — упало впятеро. Средняя ставка по ипотеке под залог ДДУ составила 6,17%.

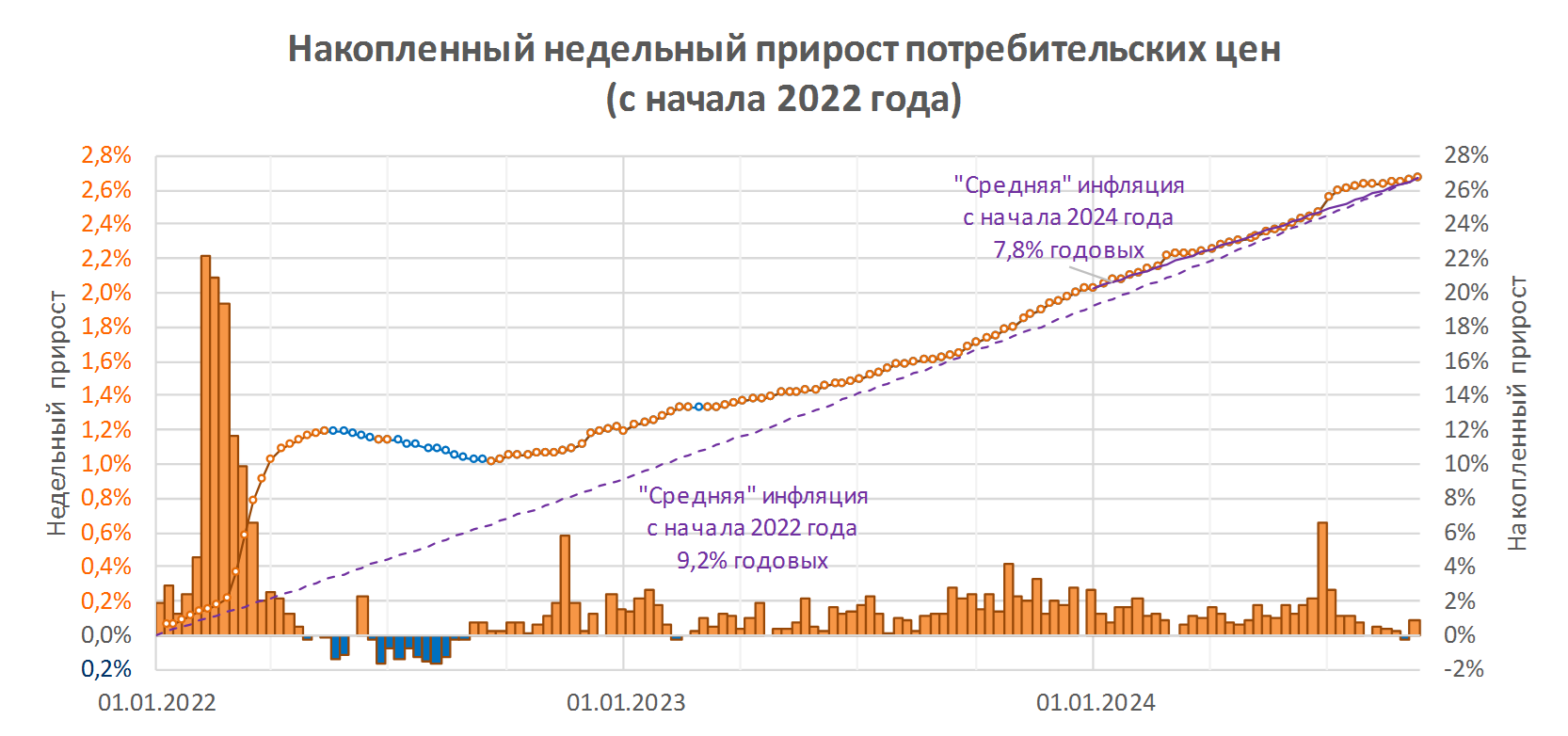

Решение ЦБ призвано сдержать инфляцию, которая, несмотря на высокую ключевую ставку, пока не желает возвращаться к целевым 4%. Впрочем, всплеск начала июля, вызванный индексацией цен на коммунальные услуги, к настоящему времени погашен, и график роста цен с начала года вернулся на свой «маршрут», соответствующий приблизительно 7,8% годовых.

Следующее заседание Совета директоров Банка России, на котором будет рассматриваться вопрос об уровне ключевой ставки ЦБ, запланировано на 25 октября 2024 года.

Вот как сентябрьское решение совета директоров Банка России прокомментировали опрошенные порталом ЕРЗ.РФ эксперты.

Фото: пресс-служба ЕРЗ.РФ

Кирилл ХОЛОПИК (на фото), руководитель портала ЕРЗ.РФ:

— Повышение ставки ЦБ, как и ее сохранение, крайне негативно повлияют на рынок ипотечного кредитования. В первую очередь, потому что простые люди, которые, может быть, и готовы были рискнуть и взять ипотечный кредит по высоким ставкам 20% годовых в расчете на последующее скорое снижение ставки и рефинансирование своего кредита, потеряют надежду на скорую возможность уменьшения ключевой ставки ЦБ и ставки ипотечного кредита. Поэтому желающих рисковать и брать кредиты по высоким ставкам станет значительно меньше, чем сейчас. И все это негативно повлияет на продажу новостроек.

Рост ставки также негативно влияет на деятельность девелоперов, поскольку растет себестоимость строительства. Дело в том, что кредиты под покупку земли выдаются по рыночным ставкам, а кредитование самой стройки на начальном этапе до старта продаж также осуществляется по рыночным ставкам. Наполнение счетов эскроу осуществляется медленно. Из-за этого затраты застройщиков на банковское кредитование будут расти быстрее, и мы увидим у застройщиков серьезную проблему, связанную с маржинальностью, которая будет «съедаться» высокими ставками кредитов. Повышать цены в таких условиях невозможно, а себестоимость будет расти.

Фото предоставлено пресс-службой компании Брусника

Андрей ФАТНЕВ (на фото), коммерческий директор Брусники в Москве и Московской области:

— Решение ЦБ не было неожиданным. Макроэкономические факторы, которые говорили за рост и стабилизацию ставки, были равносильными. Для рынка недвижимости с повышением ключевой ЦБ ставки мало что изменится. Рыночная ипотека как была, так и останется недоступной. По ней мы сегодня фиксируем единичные сделки.

Безусловно, в очередной раз увеличатся расходы застройщиков на субсидированные программы и проектное финансирование. Однако этот рост будет незначительным.

Фото предоставлено пресс-службой компании Гринвуд Девелопмент

Артур ДУБРОВСКИЙ (на фото), директор по маркетингу и продажам Гринвуд Девелопмент (Республика Крым):

— Если говорить о недвижимости, то очередное решение Совета директоров ЦБ по ключевой ставке не будет иметь существенного влияния на рынок, поскольку основной инструмент приобретения недвижимости последних лет, ипотека, уже отходит на второй план.

В августе 2024 года объем выданных ипотечных кредитов в РФ сократился на 56% по сравнению с августом 2023 года. Тем не менее объем сделок с первичной недвижимостью весь год имел тенденцию к росту и в августе упал всего на 0,5% по сравнению с июнем и июлем 2024 года. Это свидетельствует о том, что население продолжает вкладывать деньги в недвижимость несмотря на ужесточение кредитной политики, и на смену ипотеке пришли рассрочки и другие схемы оплаты. Цены также продолжили расти. В России средневзвешенная цена на первичном рынке с начала года увеличилась на 7,5%, а отдельно в Крыму — на все 17%.

Вероятно, тенденция к росту сохранится, однако и станет менее выраженной. Уже очевидно, что значительного охлаждения рынка в ближайшей перспективе не произойдет.

Фото предоставлено пресс-службой ГК Жилой Квартал

Евгений ВЕЧКОВ (на фото), генеральный директор ГК Жилой Квартал (Республика Башкортостан):

— Ужесточение политики Банка России негативно скажется на выдачах рыночной ипотеки, где ставки и так очень высокие. С начала года выдачи рыночной ипотеки сократились на 60%, а теперь могут упасть еще сильнее. Во-первых, нужно внести минимум 20% от стоимости квартиры как первоначальный взнос, который есть не у всех. Во-вторых, в случае приобретения квартиры на текущих условиях ежемесячный платеж по ипотеке превышает аренду квартиры в 2—2,5 раза.

Поэтому те, у кого сейчас есть деньги, но покупка жилья для них не носит срочного характера, в большинстве своем предпочитают хранить деньги на депозитах, а не вкладывать их в недвижимость.

Застройщики же постараются поддержать спрос, поскольку у них есть обязательства перед банками и нужно пополнять счета эскроу. Поэтому девелоперы будут активно предлагать своим клиентам все больше субсидированных ипотечных программ, траншевую ипотеку, рассрочку и трейд-ин.

Фото предоставлено пресс-службой компании MAAR Development

Руслан НАСЫРОВ, генеральный директор MAAR Development (Московская область):

— В нашем случае повышение ключевой ставки ЦБ никак не скажется на объемах продаж, так как в сегменте элитного жилья для покупки недвижимости чаще используют другие инструменты, а не ипотеку или потребительский кредит.

Если же говорить про рынок в целом, то, полагаю, что, несмотря на рост ключевой ставки, какой-то кардинальной разницы в объемах выдачи ипотеки мы не увидим, поскольку уже не так важно, рыночная ставка по ипотеке находится на уровне 20% или 23%. В любом случае, для большинства покупателей это уже психологически некомфортный уровень.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

ЦБ повысил ключевую ставку до 18% годовых (график)

ЦБ опять сохранил ключевую ставку на уровне 16% годовых (график)

Ключевая ставка Банка России осталась на уровне 16% (график)

ЦБ вновь сохранил ключевую ставку на уровне 16% годовых (график)

ЦБ ожидаемо сохранил ключевую ставку на уровне 16% годовых (график)

ЦБ повысил ключевую ставку до 16% годовых (график)