Эксперты: за два года каждый пятый потенциальный покупатель загородного дома передумал его покупать

ЦИАН провел комплексный анализ рынка ИЖС в разрезе динамики спроса и цен, а также изучил предпочтения потенциальных покупателей. Данные исследования были любезно предоставлены порталу ЕРЗ.РФ.

Согласно расчетам специалистов, сделанных на основе анализа базы объявлений ЦИАН, интерес к покупке загородных домов в целом по РФ летом 2022 года оказался на 45% ниже, чем летом 2021 года. В июле спрос оказался на уровне июньского, а относительно февраля-марта он снизился примерно на четверть.

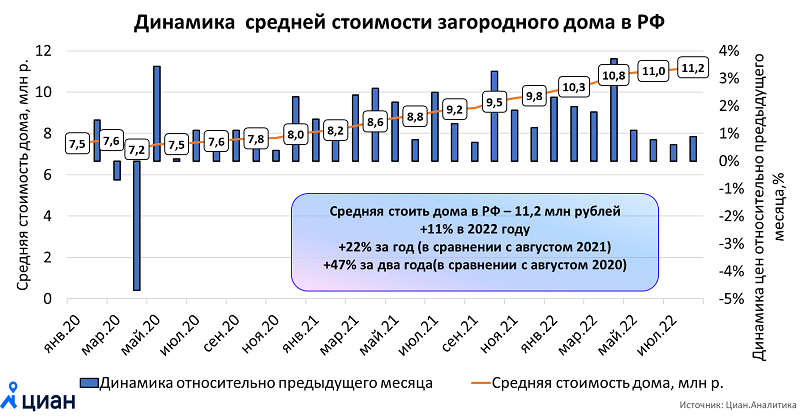

При этом средняя стоимость пригодного к круглогодичному проживанию загородного дома по состоянию на первую декаду августа составила в России 11,2 млн руб. (+11% к началу года, + 22% к августу 2021 года, +47% к августу 2020 года).

Иными словами, за два последних года средний объект индивидуального жилищного строительства (ИЖС) в России подорожал на 3,6 млн руб., или почти в 1,5 раза, подсчитали аналитики ЦИАН.

Регионы с наибольшей стоимостью дома в продаже

Источник: ЦИАН.Аналитика

В исследовании отмечается, что наименьший прирост средней стоимости дома (см. таблицу выше) фиксируется либо в локациях с уже высокой ценой 1 кв. м (Москва), либо – в регионах с плохой транспортной доступностью, в этом году таким выступает Крым, где стоимость дома выросла за год всего на 8%, а также — Севастополь, где цена снизилась на 4%.

Фото: www.i.ytimg.com

Специалисты ЦИАН также провели опрос среди потенциальных покупателей ИЖС. Согласно его результатам, многие из респондентов после 24 февраля не только изменили подход к площади дома и бюджету покупки, но и в целом поменяли стратегию выбора.

В частности, 16% респондентов отложили сделку, 5% вместо приобретения дома начали рассматривать участок, 1% решили вместо приобретения дома арендовать его, а 6% вместо нового дома теперь изучают вторичный загородный рынок.

Фото: www.m-strana.ru

Опрос позволил выявить и другие значимые тенденции рынка ИЖС, а также составить портрет потенциального покупателя:

• если в 2021 году 60% таких респондентов отметили, что могут работать дистанционно, то в этом году их стало меньше — 45%, однако интерес к загородному жилью у тех, кто вернулся в офисы, сохранился на прежнем уровне;

Фото: www.cian.ru

• 57% респондентов, купивших дома, заявили доход до 60 тыс. руб. в месяц на каждого члена семьи;

• большинство потенциальных покупателей ИЖС предполагают жить в частном доме вдвоем — 39% респондентов, втроем — 33%, на многодетные семьи (с не менее чем тремя детьми) пришлось лишь 12% ответов;

• чаще всего частный дом ищут для себя и близких люди в возрасте 36—45 лет — 36% (против 34% в 2021 году), молодых людей (младше 25 лет) среди потенциальных покупателей за год стало меньше — 1% против 3%;

• 36% респондентов накопили на дом, 26% планирует привлечь ипотеку, 9% — потребительский кредит, 16% продадут другую недвижимость, чтобы переехать в дом;

• подавляющее большинство респондентов — 96% — рассматривают дом, пригодный для круглогодичного проживания;

• 64% предпочитают купить дом на вторичном рынке, 27% выбирают новый дом с отделкой, 9% планирует приобрести готовый дом без отделки, чтобы сделать ремонт «под себя».

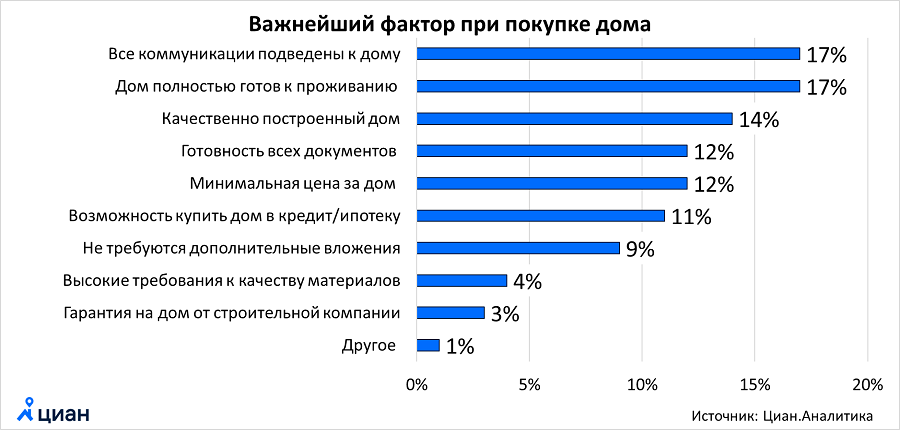

В качестве основных критериев при выборе дома, как видно из диаграммы выше, респонденты назвали его полную готовность к проживанию, наличие всех подведенных коммуникаций и качество самого строительства.

Другие публикации по теме:

Сбербанк: чаще всего ипотеку на частные дома берут мужчины старше 30 лет

Иркутская область держит курс на ИЖС: здесь многие мечтают о частном доме

ДОМ.РФ: В России наблюдается рекордный рост индивидуального жилищного строительства

Эксперты: в мае рекордно вырос спрос на загородные дома

Эксперты: за лето загородные дома в России подорожали на 5% — до более 7 млн руб. за объект

Рынок загородной недвижимости переживает невиданный рост спроса. Надолго ли?

Коронавирус спровоцировал всплеск интереса к покупке загородной недвижимости