ФАС раскрыла картельный сговор на торгах за право выполнения работ по проектированию и реконструкции двух объектов

Московское УФАС России признало ООО «Наследие» и ООО «Наследие-Реновация» нарушившими антимонопольное законодательство, поскольку, по мнению антимонопольного органа, заключение картельного соглашения привело к поддержанию цен на торгах.

Фото: www.zab.ru

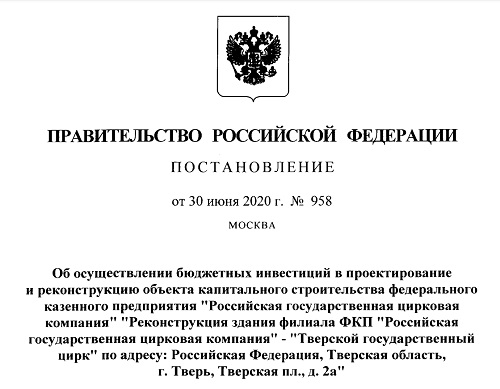

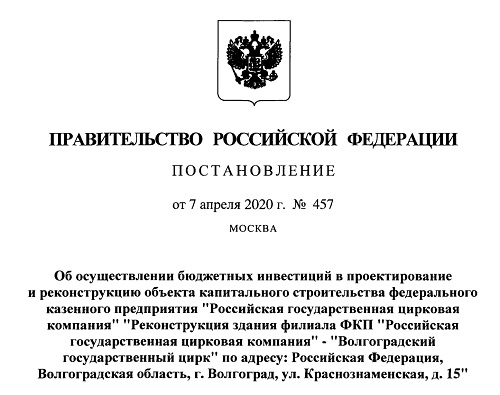

Согласно информации, опубликованной на сайте ФАС, упомянутые компании вступили в картельный сговор с целью поддержания цен на двух торгах, которые проводились на право выполнения работ по проектированию, реконструкции и вводу в эксплуатацию объектов капитального строительства в Волгоградской и Тверской областях. Общая сумма начальных (максимальных) цен двух контрактов составила 2 554 510 857 руб.

Как следует из информации, размещенной на ЕИС Закупки, ООО «Наследие» стало победителем закупок на выполнение работ по проектированию, реконструкции и вводу в эксплуатацию следующих объектов капитального строительства:

• Тверской государственный цирк, контракт нас сумму 1 449 716 800,36 руб. заключен 23.11.2021;

• Волгоградский государственный цирк, контракт на сумму 1 099 685 035,68 руб. заключен 23.11.2021.

Вторым участником в обоих торгах выступало ООО «НАСЛЕДИЕ-РЕНОВАЦИЯ».

Антимонопольный орган установил, что в ходе торгов организации действовали в интересах друг друга. В частности, они сознательно отказались от конкурентной борьбы, а также осуществляли совместную подготовку к торгам с использованием единой инфраструктуры. Это привело к ограничению конкуренции на торгах.

Фото: www.07portal.ru

Теперь организациям в соответствии с ч. 2 ст. 14.32 КоАП РФ грозят оборотные штрафы. Кроме того, материалы антимонопольного дела направлены в правоохранительные органы для решения вопроса о возбуждении уголовного дела.

Фото: www.myseldon.com

Отметим, что в марте 2021 года Московский фонд реновации жилой застройки заключил с ООО «НАСЛЕДИЕ-РЕНОВАЦИЯ» договор на сумму 10 431 869 323 руб. на оказание услуг по исполнению функций технического заказчика на период выполнения проектно-изыскательских работ и на период строительства, а также на оказание услуг по авторскому надзору, на выполнение проектно-изыскательских и подрядных работ по строительству (включая снос) объектов в соответствии с проектом планировки территорий квартала 63Б Донского района г. Москвы (ЮАО).

Фото: www.gazetaingush.ru

Другие публикации по теме:

ФАС: участвующие в ценовом картельном сговоре металлотрейдеры будут наказаны в уголовном порядке

ФАС проверит, есть ли картельный сговор между производителями арматуры

Минстрой: ФАС не выявила картельного сговора между застройщиками по стоимости жилья

Минстройкомплекс Московской области подозревается в сговоре с участниками госзакупок