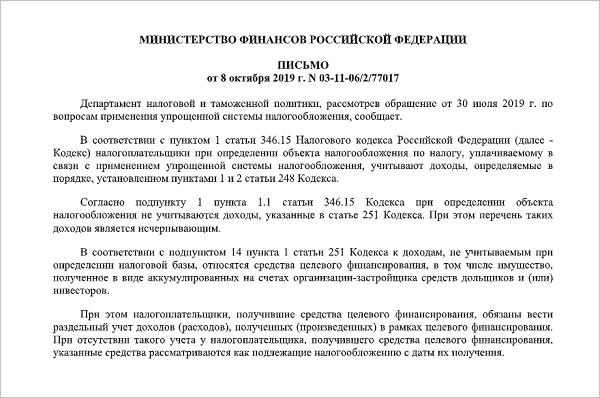

ФНС России: дольщик, не подписавший акт приемки квартиры, имеет право на налоговый вычет

Федеральная налоговая служба на своём сайте разъяснила, почему дольщик, не подписавший акт приемки квартиры, имеет право на налоговый вычет.

Фото: www.zakonmaster.ru

По закону заявить об имущественном налоговом вычете можно с момента регистрации права собственности на недвижимость, а в случае приобретения права на квартиру при долевом строительстве — с момента подписания акта приема-передачи. Однако, на практике встречаются неоднозначные ситуации, когда налогоплательщик отказывается подписать акт из-за претензий к застройщику. При этом объект долевого строительства фактически был передан дольщику на основании одностороннего передаточного акта. Согласно закону о долевом строительстве, застройщик вправе составить односторонний акт только в следующих случаях:

- уклонение участника долевого строительства от принятия объекта долевого строительства;

- отказ участника долевого строительства от принятия объекта долевого строительства.

Односторонняя передача возможна, если застройщик уведомил дольщика о намерении передать квартиру с соблюдением всех процедур, предусмотренных законом. При этом односторонняя передача квартиры невозможна при досрочном исполнении застройщиком своих обязательств, а также в случае наличия спора о качестве объекта долевого строительства.

Такие случаи, по мнению ФНС России, не являются основанием для отказа налогового органа в праве на имущественный налоговый вычет, несмотря на нормы закона об участии в долевом строительстве о невозможности односторонней передаче объекта долевого строительства при наличии спора о качестве. Фискальный орган разъяснил, что подтверждением наличия права налогоплательщика по получению налогового вычета являются записи в ЕГРН о государственной регистрации права на квартиру, а также документы, доказывающие участие в долевом строительстве и расходы на него.

Другие новости по теме: