В России впервые за 1,5 года зафиксирован рост средней цены метра в новостройках. Комментарий эксперта Геннадия Стерника

Ведущий эксперт российского рынка недвижимости комментирует для портала ЕРЗ тренды, наметившиеся на этом рынке.

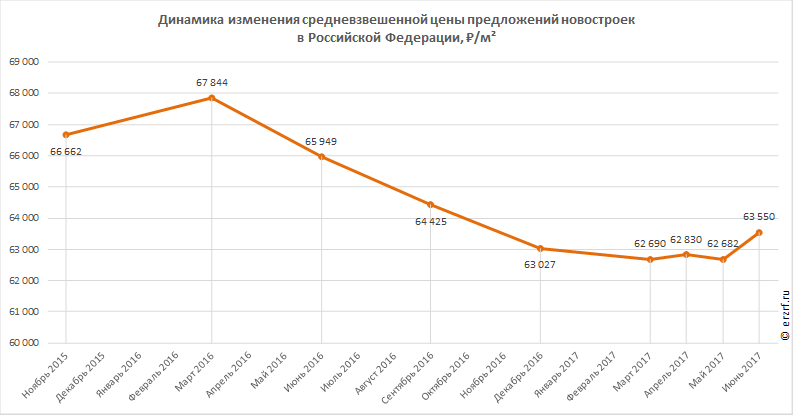

После 14 месяцев падения в России возобновился рост цен на новостройки. Эту тенденцию зафиксировал ООО «Институт развития строительной отрасли». Если с марта 2016-го по май 2017 года падение цен составило 9%, то в июне цены предложений выросли сразу на 1,3% (см. график). Не исключено, что это разовый скачек цен, вызванный отменой майских скидок, считают в ИРСО.

В то же время ряд экспертов полагает, что это может быть началом устойчивой тенденции к росту цен. В пользу данного предположения свидетельствуют данные Росстата, согласно которым снижение доходов населения прекратилось: в июне 2017 года реальные доходы населения оказались на уровне июня 2016 года. Этот факт должен положительно отразиться на состоянии рынка жилищного строительства, поскольку именно доходы граждан являются основным источником финансирования данной отрасли.

Наметившуюся тенденцию к стабилизации цен при продолжающемся общем спаде отмечает и ведущий аналитик российского рынка недвижимости, председатель комитета Московской ассоциации риэлторов по аналитике и консалтингу, к.т.н. Геннадий СТЕРНИК (на фото). Наш портал попросил его прокомментировать данный тренд.

Фото: www.bn.ru

— Геннадий Моисеевич, как Вы оцениваете тенденцию повышения цен на новостройки?

— Во-первых, надо понаблюдать за чем-то не менее трех месяцев подряд, и если за такой срок ничего резко не поменяется, только тогда можно признавать это тенденцией.

Во-вторых, все мы надеемся, что кризис закончился и все пойдет в рост. Но, увы, сегодняшний кризис не похож на предыдущие: он носит структурный характер. Продолжительность цикла структурных кризисов — около 25—30 лет. Порядка 80% времени в таком цикле приходится на рост, а около 20% — на спад. Так вот, если в предыдущие циклы период роста составлял примерно 8 лет, а период спада — 2 года, то в нынешнем кризисе спад, начавшийся в 2014 году, составит минимум 5—7 лет. Соответственно, до нижней точки нам еще идти два-три года. То есть быстрого перехода от спада к подъему не будет, вместо этого будет довольно продолжительный период стагнации: чуть верх — чуть вниз.

Если же говорить о кризисе на рынке недвижимости, который тесно связан с общеэкономическим кризисом, но развивается с ним не синхронно (он начался чуть позже и позже закончится), то в каких-то сегментах данного рынка цены идут верх, а в каких-то — вниз. Поэтому оптимизма по поводу того, что мы, мол, уже оттолкнулись от дна и сейчас дружно устремимся вверх, лично я не разделяю. Повторяю: стагнация продлится еще два-три года, а если и начнется медленный подъем, то он будет измеряться не в процентах за месяц, а в процентах за год.

Так что, если ИРСО зафиксировал рост цен за один месяц, это еще ни о чем глобальном не говорит. Вы сами знаете, что на первичном рынке такая картина может свидетельствовать о том, что проекты выходят на новую стадию строительства, и, естественно, застройщики стараются поднимать цены. Покупатель их понимает, принимая этот небольшой подъем цен. А сейчас новых проектов начинается все меньше, а старые — постепенно продвигаются. Вот вам и одна из возможных технических причин нынешнего подъема средних цен.

— То есть в данном случае нельзя говорить, что зафиксированное ИРСО и Вами повышение обусловлено фактором спроса?

— Нет, так вопрос не стоит. Обратите внимание: на вторичном рынке подъема пока не наблюдается — в лучшем случае можно говорить о стабилизации. А во многих городах и на рынке новостроек еще продолжается спад.

В целом на первичном рынке движение цен может довольно резко меняться от месяца к месяцу, в зависимости от новых проектов. Скажем, вышли на рынок новые проекты, с более низкими ценами на «стадии забора», — значит, средние цены уменьшились. Меньше вышло новых проектов, а старые движутся к сдаче — соответственно, застройщики немного поднимают цены. При этом они рассчитывают на то, что рынок правильно среагирует и что эти цены будут приняты покупателями.

Ну а поскольку сейчас произошла некая макроэкономическая стабилизация, а спад доходов населения, как сообщил нам Росстат, можно сказать, почти прекратился, в этих условиях население нормально реагирует на повышение цен в ряде новых проектов, которые выходят на стадию сдачи.

Иными словами, спрос не увеличился — просто при имеющемся спросе население соглашается с неким повышением цен в отдельных сегментах.

— Значит, если бы застройщики еще больше подняли цены, население согласилось бы и с этим?

— Не думаю. Напротив, скорее всего, люди перестали бы интересоваться данными проектами, и девелоперам в итоге пришлось бы опять снижать цены.

— А что скажете по поводу фактора растущей себестоимости, дорожающих стройматериалов и пр.?

— Как известно, в последнее время доходность строительных проектов снизилась и находится, можно сказать, в минусовой зоне. Но все равно застройщики будут достраивать эти проекты с помощью тех сил и средств, которые у них остались, как бы ни росла их себестоимость. Причем будут достраивать даже себе в убыток: не бросать же, в самом деле, почти готовые объекты.

При этом, разумеется, застройщики хотят компенсировать рост себестоимости, удорожание ресурсов и материалов, и пытаются поднимать цены. Но населению-то все равно, из-за чего они их повысили! И оно, население, может среагировать нормально, приняв такое повышение, а может, наоборот, — не принять его. В этом и состоит вся игра на рынке.

Вот сегодня, в условиях снижения инфляции и уменьшения темпов спада доходов населения, люди среагировали нормально, более-менее чутко. В результате зафиксирован подъем на 1,3%. А завтра ситуация может быть совсем другой...

Поэтому я бы пока не говорил о начале подъема рынка. Да, произошла некая стабилизация, но она пока не носит глобального характера: в некоторых городах средние цены на первичном рынке, как я уже отмечал выше, продолжают снижаться. В большинстве городов цены стабилизировались. И лишь в небольшом количестве мегаполисов отмечается сравнительно устойчивый рост средних цен на рынке новостроек.

Поэтому я не берусь назвать данную тенденцию долговременной. Надо посмотреть, что будет дальше.

— Что ж, посмотрим, а потом, если Вы не против, опять обратимся к Вам за экспертными разъяснениями. Геннадий Моисеевич, спасибо за высокопрофессиональный и глубокий комментарий.

Беседу вел Михаил ИВАНОВ

Другие новости по теме:

Росстат: реальные доходы населения перестали снижаться

Цены новостроек в Москве за год уменьшились на 3,35 %