Итоги двух месяцев использования компанией Астон Екатеринбург «того самого сервиса по передаче ключей»

В декабре застройщик внедрил онлайн-сервис «Базис.Ключи», и теперь клиенты самостоятельно записываются на передачу объекта, а девелопер контролирует внутреннюю приемку работ. Об итогах проекта и процессе внедрения платформы рассказали коммерческий директор Астон Екатеринбург Павел Бусыгин и руководитель отдела маркетинга компании Юлия Огняникова.

Астон Екатеринбург — застройщик из Екатеринбурга, присутствующий на рынке уже более 17 лет. В портфеле компании десятки реализуемых и перспективных проектов — площадью более 370 тыс. кв. м — в разных районах столицы Свердловской области. В строительстве девелопер придерживается «А-Стандартов», которые выражаются в повышенных требованиях к качеству и комфорту жилья.

Первый опыт автоматизации передачи объектов с «Базис.Ключи»

Екатеринбуржцы могут узнать девелоперскую компанию Астон по флагманскому проекту — ЖК Жилой квартал Астон.Сезоны — масштабной застройке на юге города.

Один из последних проектов компании — ЖК Кашемир с подземным паркингом, лобби, рецепцией, двором с ландшафтным озеленением и многоуровневой подсветкой.

Площадь ЖК Кашемир составляет 7 527 кв. м. Именно на этом проекте Астон реализовал тест-драйв цифровой системы передачи квартир «Базис. Недвижимость».

При выборе сервиса компания остановилась на продукте «Базис.Ключи», входящем в указанную экосистему.

По словам Павла Бусыгина (на фото), в сервисе грамотно учтены нюансы каждого этапа приемки и передачи квартир.

«В действительности на рынке не так много профессиональных решений цифровых сервисов по передаче квартир. “Базис. Ключи” предложили наиболее продуманную механику, с очень дружественным и понятным интерфейсом для всех участников процесса», — подчеркнул Павел.

Он также отметил тот факт, что часть решений команда Базиса была готова кастомизировать под запросы заказчика.

«Также на решение при выборе сервиса безусловно повлиял положительный опыт наших коллег-девелоперов», — пояснил коммерческий директор компании Астон Екатеринбург.

Руководитель отдела маркетинга Астон Юлия Огняникова (на фото) подчеркнула, что доверие вызвала искренняя любовь к своему детищу со стороны СЕО и идейного вдохновителя всего проекта «Базис Недвижимость», профильного специалиста — Артема Глухих.

«Артем принимает участие от самой первой презентации до заключительной “точки” в процессе интеграции системы и ее использования, это очень важно, — заметила Юлия. — Мы провели несколько установочных сессий, на которых команда максимально подробно все показала и рассказала, буквально, “ведя за руку” всех участников процесса, включая ответственных за стройку и представителей Управляющей компании».

Цифровизация процессов девелопмента на всех этапах — устойчивый тренд современного рынка, а «Базис.Ключи» — логичное решение для оптимизации процесса приемки и передачи квартир дольщикам, возможность управлять качеством продукта с помощью цифровых технологий, подчеркнула Огнянникова.

Итоги внедрения

Компания Астон открыла внутреннюю приемку и передачу квартир дольщикам в ЖК Кашемир в середине ноября прошлого года. На интеграцию системы и обучению работы в ней потребовалось около месяца. Передача 178 квартир прошла успешно и закончилась в январе этого года.

Какие впечатления у сотрудников компании Астон от использования софта?

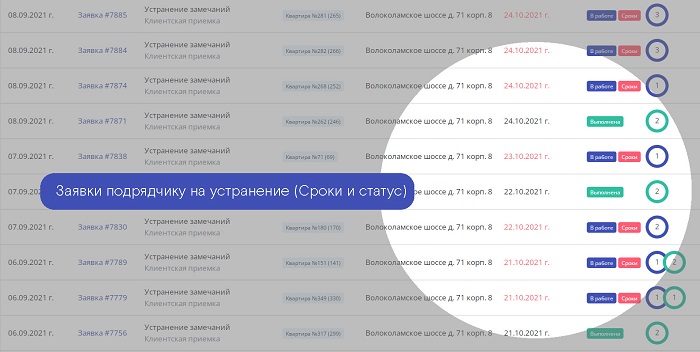

1. Внутренняя приемка приобрела прозрачность, конкретику, а также возможность контроля цепочки взаимодействия заказчик — подрядчик.

До внедрения сервиса «Базис.Ключи» приемка работ от подрядчиков осуществлялась посредством переписки между сотрудниками компании и исполнителями. Отсутствовала фотофиксация нарушений, что ухудшало качество сдаваемого объекта. Учесть все недостатки без автоматизации сложно, и иногда квартира была готова к передаче на бумаге, а по факту оставались недоделки.

Как следствие:

- более долгие сроки внутренней приемки из-за многократных подходов к устранению нарушений,

- размывание ответственности,

- невозможность отследить статистику по качеству работ подрядчика, и в целом выполнено/нет.

«Сервис позволил оцифровать и сделать наглядной внутреннюю приемку работ, — пояснил Павел Бусыгин. — Теперь замечания делятся по типам, отмечаются исполнители и ответственные. Также приемка стала прозрачной — специалисты фиксируют нарушения в формате фото и видео, прикрепляя к заявкам», — уточнил он.

Всю информацию по количеству принятых квартир, типам замечаний и качеству работы подрядчиков можно видеть в общем интерфейсе, подытожил коммерческий директор Астон Екатеринбург.

Все это значительно облегчило процесс внутренней приемки, включая передачу объекта Управляющей компании.

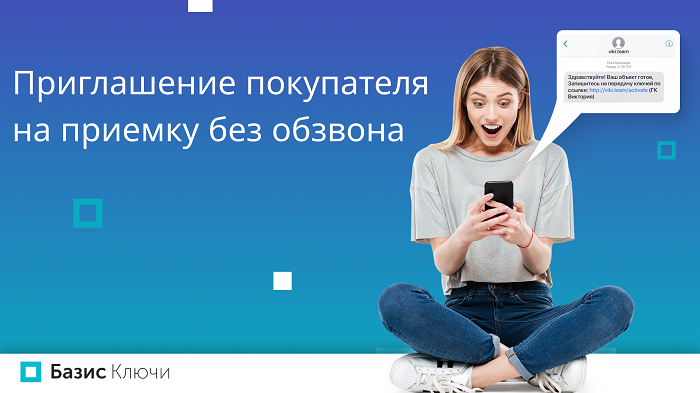

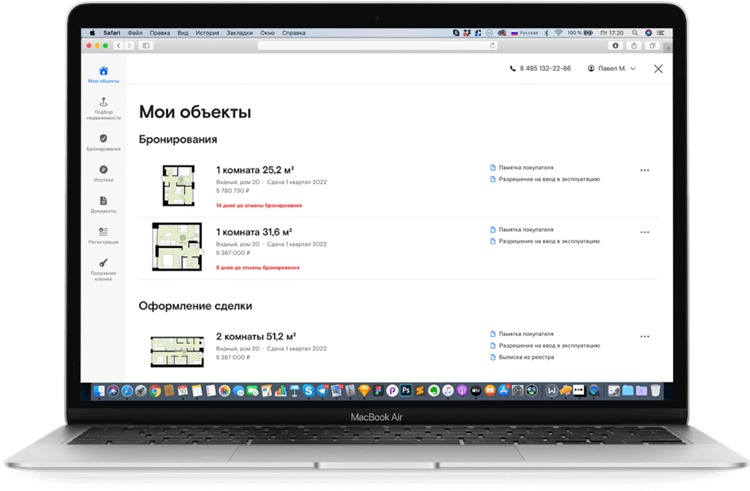

3. Клиенты получили возможность записываться на передачу, самостоятельно выбирая или меняя время и дату приемки, а также отслеживать статус исполнения замечаний.

«Базис.Ключи» создает личный кабинет клиента на сайте застройщика, в котором покупатели недвижимости могут в оперативном режиме записываться на приемку и проверять устранение замечаний.

О возможностях инструмента рассказал сам Артем Глухих (на фото).

«В личном кабинете покупатели могут самостоятельно записаться на приемку объекта, что снимает нагрузку с сотрудников застройщика — им больше не нужно совершать сотни звонков и подбирать подходящее время для клиента, — прокомментировал Артем. — А при наличии замечаний покупатель отслеживает этапы их устранения все в том же личном кабинете, что снимает напряженность клиента, так как он в режиме реального времени видит, что работа ведется».

Функция онлайн-записи и отслеживание устранения недочетов в личном кабинете повышают доверие к застройщику — это подтверждает клиентский опыт Астон.

«Мы не встретили сопротивления со стороны дольщиков, скорее, наоборот, — отметила Юлия Огняникова. — Личный кабинет экономит их время и позволяет избежать ошибок в документах за счет верификации личных данных при регистрации и возможности их корректировки, например, если собственник сменил фамилию».

Юлия добавила, что внедрение сервиса «Базис.Ключи» освободило от участия в непростом и ресурсоемком процессе передачи квартир большую часть сотрудников застройщика.

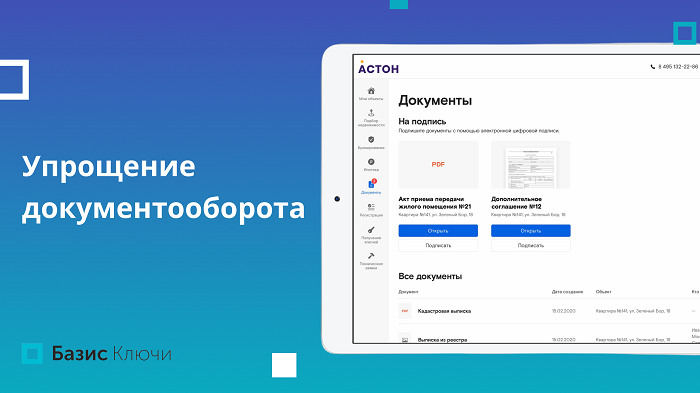

3. Упрощение документооборота

«Интеграция CRM-системы и сервиса “Базис.Ключи” позволила существенную часть документации создавать автоматически, например, акты и справки об оплате, что в свою очередь позволило сократить трудозатраты», — отметил Павел Бусыгин.

Общие впечатления и планы на 2022 год

Он считает, что сервис «Базис.Ключи» не только улучшает клиентский сервис, но и дает инструменты для повышения качества продукта в целом.

«Сейчас многие клиенты привлекают профессиональных приемщиков, и это — зона роста для застройщика, — уверенно заявил коммерческий директор компании. — Мы будем повышать качество строительства и отделки — программа дает возможность сделать это за счет фиксации замечаний на объекте при внутренней приемке», — заметил он.

В целом, застройщик оценивает кейс сотрудничества с «Базис.Недвижимость» как успешный и планирует использовать сервис на остальных проектах.

По словам Юлии Огняниковой, внедрение сервиса прошло «достаточно быстро и легко».

«Мы планируем завершить проект и по его окончанию сформировать ряд предложений разработчику по кастомизации и дополнительным опциям, которые мы хотим реализовать для передачи следующих домов», — обозначила Юлия ближайшие перспективы работы с системой.

Положительно об итогах проекта отозвался и Артем Глухих, отметив, что застройщики Екатеринбурга активно работают с экосистемой «Базис.Недвижимость» и могут рассчитывать со стороны ее разработчиков на внедрение платформы, ее интеграцию с существующей CRM-системой девелопера и кастомизацию по индивидуальному запросу.

«Мы всегда готовы доработать софт под особенности бизнес-процессов заказчика, чтобы полностью автоматизировать передачу объектов и узкие места этого процесса», — подчеркнул Артем.

Ознакомиться с продуктом и получить консультацию по использованию сервиса «Базис.Ключи» и другим продуктам экосистемы «Базис.Недвижимость» можно на сайте и обратившись лично к СЕО компании Артёму Глухих +7 908 911-34-07.

Другие публикации по теме:

Каким должен быть умный дом: опыт и мнения экспертов, кейсы застройщиков — в эфире СТРОЙКА. ГЛАВНОЕ