Из-за COVID-19 и падения рубля российские застройщики жилья могут потерять от 90 млрд до 200 млрд руб.

Такой прогноз дают аналитики рейтингового агентства «Национальные кредитные рейтинги» (НКР), дочерней структуры РБК. Мелким и средним компаниям они оставляют мало шансов на выживание.

Фото: www.inshahovskoe.ru

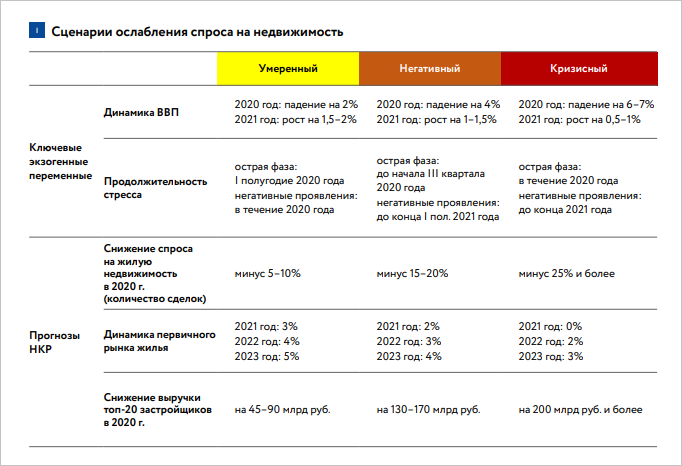

Агентство НКР рассмотрело три сценария развития экономической ситуации в стране.

Первый, умеренный (самый мягкий из трех), предполагает сохранение карантина и режима самоизоляции в РФ на период апреля-мая 2020 года.

При таком развитии ситуации острая фаза экономического кризиса, в том числе в строительной отрасли, придется на апрель-июнь отмечают аналитики НКР. В этот период, по их мнению, застройщики будут проводить акции и предлагать скидки.

Источник: НКР

В то же время девелоперы временно сократят предложение, чтобы поддержать комфортный для себя уровень цен. По итогам года цены на рынке новостроек, в соответствии с умеренным сценарием от НКР, останутся на уровне, наблюдавшемся в конце 2019 года, а выручка 20 крупнейших застройщиков может сократиться на 45—90 млрд руб.

Второй, негативный сценарий, предполагает окончание карантинных мер не ранее середины 2020 года. В таком случае падение объемов рынка сохранится и во второй половине текущего года — из-за падения доходов и платежеспособного спроса значительной части населения.

Фото: www.belrynok.by

При таком сценарии объем доходов населения начнет восстанавливаться не ранее IV квартала 2020 года. Поэтому для поддержания текущих объемов продаж застройщикам придется снижать цены на 10% и более и жертвовать частью рентабельности.

Выручка 20 крупнейших компаний отрасли при негативном варианте развития событий может сократиться на 130—170 млрд руб., полагают аналитики НКР.

Фото: www.itd2.mycdn.me

И наконец третий, самый тяжелый из трех, кризисный сценарий означает отмену карантина не ранее сентября 2020 года, что приведет к падению спроса на 25% и более. В этом случае вероятно еще более заметное снижение цен на рынке новостроек (на 20—30%) для поддержания максимально возможного в таких условиях уровня продаж.

Последующее восстановление спроса и цен может занять продолжительное время, от двух до четырех лет, отмечают эксперты. По их оценкам, при реализации кризисного сценария выручка 20 крупнейших застройщиков может сократиться на 200 млрд руб. и более.

Фото: www.dm-st.ru

Резюмируя, аналитики НКР указывают, что при реализации любого из трех вышеописанных сценариев у средних и малых предприятий строительной отрасли возникнут существенные проблемы c операционной деятельностью, а в случае сохранения сложной эпидемиологической и экономической ситуации во втором полугодии 2020 года многие из них могут начать банкротиться.

В то же время крупные застройщики смогут справиться с негативными последствиями без критических потерь даже в случае реализации самого тяжелого кризисного сценария, уверены авторы прогноза.

|

|

Другие публикации по теме:

Марат Хуснуллин: Система управления в строительстве после победы над вирусом будет изменена

Минстрой: в нынешних условиях нужно субсидировать застройщиков в рамках проектного финансирования

Эксперты: с начала года «квадрат» в новостройках РФ в среднем подорожал на 1% — до 60 тыс. руб.

Рынок жилья и ипотеки: опросы и исследования выявляют тренд на подорожание

Застройщики: офисы закрываются, продажи квартир переходят в онлайн, клиентопоток падает

Эксперт Ирина Доброхотова: С ценами на жилье возможны два сценария

Коронавирус спровоцировал всплеск интереса к покупке загородной недвижимости

Подстегнет ли ослабление рубля спрос на жилье

Последствия обвала рубля для отрасли: мнения экспертов и застройщиков