К размещению средств строительных СРО допущены только 16 банков

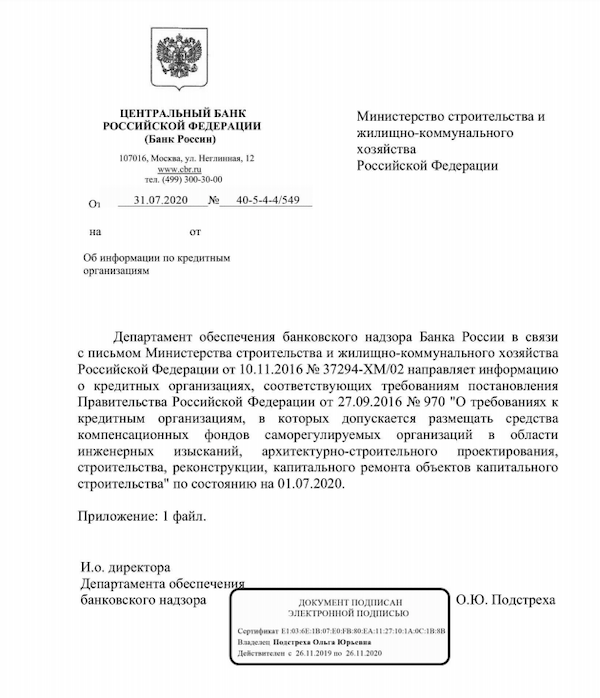

Банк России направил в Минстрой письмо от 31.07.2020 №40-5-4-4/549 с информацией по кредитным организациям, соответствующим требованиями Постановления Правительства РФ от 27.09.2016 №970 «О требованиях к кредитным организациям, в которых допускается размещать средства компенсационных фондов саморегулируемых организаций в области инженерных изысканий, архитектурно-строительного проектирования, строительства, реконструкции, капитального ремонта объектов капитального строительства».

Фото: www.burobiz-a.akamaihd.net

По состоянию на 1 июля 2020 года перечень кредитных организаций, в которых возможно размещения средств компенсационных фондов строительных СРО, выглядит так:

№ |

Наименование банка |

Рег. № |

1 |

АО ЮниКредит Банк |

1 |

2 |

Банк ГПБ (АО) |

354 |

3 |

ПАО «МИнБанк»* |

912 |

4 |

ПАО «Совкомбанк» |

963 |

5 |

Банк ВТБ (ПАО) |

1000 |

6 |

АО «АЛЬФА_БАНК» |

1326 |

7 |

ПАО Сбербанк |

1481 |

8 |

«Азиатско-Тихоокеанский Банк» (ПАО)* |

1810 |

9 |

ПАО «МОСКОВСКИЙ КРЕДИТНЫЙ БАНК» |

1978 |

10 |

ПАО Банк «ФК Открытие» |

2209 |

11 |

ПАО РОСБАНК |

2272 |

12 |

АО «Тинькофф Банк» |

2673 |

13 |

ПАО «Промсвязьбанк» |

3251 |

14 |

Банк «ВБРР» (АО) |

3287 |

15 |

АО «Райффайзенбанк» |

3292 |

16 |

АО «Россельхозбанк» |

3349 |

Источник: Банк России

При этом в отношении двух банков, ПАО «МИнБанк» и «Азиатско-Тихоокеанский Банк» (ПАО), реализуется план участия ЦБ в осуществлении мер по предупреждению банкротства кредитной организации.

Напомним, что в соответствии с Постановлением Правительства РФ от 27.09.2016 №970, средства компенсационного фонда строительных СРО допускается размещать в кредитных организациях, имеющих собственные средства (капитал) в размере не менее 100 млрд руб.

Портал ЕРЗ.РФ недавно также информировал о получении первыми десятью строительными компаниями займов на общую сумму почти в 230 млн руб. из компенсационных фондов отраслевых СРО.

Фото: www.900igr.net

Другие публикации по теме:

Первые десять строительных компаний получили займы из компенсационных фондов отраслевых СРО

Застройщики начнут получать займы от своих СРО не позднее августа

Утверждены основные условия предоставления займов членам СРО

СРО смогут выдавать своим членам займы на год под 2,75%

Досрочное расторжение договора аренды, займы членам СРО и другие меры противодействия COVID-19

СРО смогут выдавать своим членам займы на год под 2,75%

НОСТРОЙ: средства компенсационных фондов строительных СРО восстановлены до уровня 2016 года

Депутаты выступают за амнистию строительных СРО. Минстрой и НОСТРОЙ — против