Какие факторы ограничивали деятельность российских строителей в 2019 году: исследование ВШЭ

В числе таких факторов аналитики Высшей школы экономики называют недостаточный спрос, высокий уровень налогов и стоимости стройматериалов, недостаток финансирования и дороговизну банковских кредитов.

Фото: www.юкщит.рф

Центр конъюнктурных исследований Института статистических исследований и экономики знаний Национального исследовательского университета «Высшая школа экономики» (ЦКИ ИСИЭЗ НИУ ВШЭ) подготовил информационно-аналитический материал об основных факторах, ограничивавших деятельность предприятий и организаций базовых отраслей российской экономики в 2019 году.

Факторы, ограничивающие деятельность предприятий в сфере строительства

(доля от общего числа обследованных организаций, %)

Источник: ЦКИ ИСИЭЗ НИУ ВШЭ

Материал основан на результатах мониторинговых обследований Росстатом деловой активности около 25 тыс. российских предприятий и организаций практически во всех субъектах РФ, в том числе ежеквартальных опросов руководителей 6 тыс. строительных компаний.

С основными выводами этого исследования портал ЕРЗ любезно ознакомил руководитель Центра Георгий Остапкович (на фото).

Фото: www.realty.interfax.ru

«Информационно-аналитический материал основан на информации конъюнктурных обследований, проведенных в 2019 г., когда на мнения респондентов еще не могли повлиять форс-мажорные обстоятельства начала текущего года, — специально уточнил эксперт. — Резкое падение мировых цен на нефть, пандемия коронавирусной инфекции и связанные с этими событиями экономические потрясения, по-видимому, отразятся лишь в результатах следующих раундов обследований», — пояснил он.

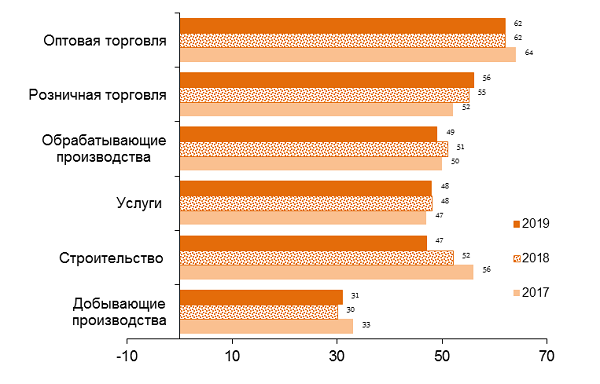

Оценки ограничений спроса на производимую продукцию (услуги)

Доля от общего числа обследованных организаций соответствующего сектора, %

Источник: ЦКИ ИСИЭЗ НИУ ВШЭ

Недостаток спроса

В 2019 г. слабый спрос на производимую продукцию (оказываемые услуги) считали главным фактором уязвимости своих организаций руководители 47% строительных компаний. В строительной отрасли недостаток спроса характеризуют два фактора: «недостаток заказов» и «неплатежеспособность заказчиков».

При этом давление дефицита спроса на строительный бизнес в течение последних двух лет смягчилось: доля отметивших его руководителей подрядных компаний снизилась на 9% (с 56 до 47%).

Фото предоставлено компанией Брусника

Неопределенность экономической ситуации

Оценивая влияние экономической неопределенности на деятельность предприятия, предприниматели реального сектора, включая строительный, интерпретируют неопределенность прежде всего как отсутствие предсказуемых «условий игры» и невозможность определить направление налоговых, таможенных и других регуляторных воздействий, отмечают авторы исследования. Кроме того, учитывается вероятность возникновения экономических сюрпризов, особенно в части курсовой и инфляционной динамики.

Ретроспективный анализ результатов конъюнктурных обследований показывает, что фактор «неопределенность экономической ситуации» является весьма серьезной проблемой для руководителей предприятий с длинным производственным и инвестиционном циклом.

Фото: www.pbs.twimg.com

Повышенная неопределенность вынуждает сокращать горизонт стратегического планирования производства, в результате тормозится инвестиционная и инновационная активность стрительных предприятий, замедляется технологическое обновление производства и рост производительности труда. Кроме того, рост неопределенности побуждает предпринимателей временно сокращать финансовые издержки путем оптимизации численности занятых и сокращения общего фонда заработной платы.

Высокий уровень налогообложения

В 2019 году о давлении на бизнес высокого уровня налогов сообщили руководители 41% строительных компаний, что на 7% больше, чем было в 2018 году.

Оценки лимитирующего фактора «высокий уровень налогообложения»

Доля от общего числа обследованных организаций соответствующего сектора, %

Источник: ЦКИ ИСИЭЗ НИУ ВШЭ

В 2019 г. результаты обследований уловили реакцию предпринимателей, вколбчая представителей строительного бизнеса, на произошедший рост НДС: в течение года доля респондентов, констатировавших интенсивный налоговый прессинг, заметно увеличилась во всех наблюдаемых базовых отраслях экономики, омечают авторы исследования.

Финансовые ограничения

В конце 2019 года недостатком финансовых средств объясняли ограничения деятельности своих организаций руководители 24% строительных компаний — на 3% больше, чем годом ранее.

Оценки лимитирующего фактора «недостаток финансовых средств»

Доля от общего числа обследованных организаций соответствующего сектора, %

Источник: ЦКИ ИСИЭЗ НИУ ВШЭ

Оценки лимитирующего фактора «высокий процент коммерческого кредита» в 2019 г.

Доля от общего числа обследованных организаций соответствующего сектора, %

Источник: ЦКИ ИСИЭЗ НИУ ВШЭ

Предприниматели также отмечали ряд специфических для отрасли финансовых проблем. В частности, в IV квартале 2019 г. высокая стоимость материалов, конструкций и изделий ограничивала деятельность каждой третьей строительной компании.

Фото предоставлено компанией Брусника

Дефицит трудовых и материальных ресурсов

В 2019 году недостаток квалифицированных работников ограничивал деятельность 17% строительных компаний — на 5% больше, чем год назад.

Тем самым обращает на себя внимание усиление степени негативного воздействия кадрового дефицита в течение последнего года, особенно заметное в строительстве.

Оценки лимитирующего фактора «недостаток квалифицированных кадров»

Доля от общего числа обследованных организаций соответствующего сектора, %

Источник: ЦКИ ИСИЭЗ НИУ ВШЭ

Впрочем, дефицит квалифицированных кадров по степени давления на бизнес значительно уступает факторам первого ряда — недостатку спроса, неопределенности экономической ситуации и финансовым ограничениям, что подтверждает вторичность проблемы дефицита трудовых ресурсов в условиях рыночной экономики, отмечают авторы исследования.

Фото предоставлено компанией Брусника

По их мнению, руководители финансово благополучных организаций, включая строительные, редко ссылаются на дефицит квалифицированных работников, поскольку имеют возможность обеспечить их конкурентоспособной заработной платой, а также поддерживать систему подготовки кадров, в том числе на самих предприятиях для собственных нужд.

Фото: www.issek.hse.ru

Другие публикации по теме:

Эксперты ВШЭ: Строительная отрасль начала приспосабливаться к работе с использованием эскроу

Факторы, ограничивающие деятельность российских строителей: мнение экспертов ВШЭ

Георгий Остапкович: 75—76 млн кв. м жилья — это потолок нынешних возможностей строительной отрасли

Процесс восстановления строительной отрасли переносится на середину 2019 года

Строительство — самая депрессивная базовая отрасль экономики

Какие факторы ограничивают деятельность строительных организаций: мнение экспертов