Количество сделок на столичном рынке массовых новостроек в январе упало почти на 36%

Такой вывод позволяет сделать исследование аналитиков Метриум, которые после предновогоднего роста активности покупателей жилья зафиксировали в январе традиционный спад.

Согласно данным исследования, в январе на рынке новостроек массового сегмента Москвы зарегистрировано 2,6 тыс. сделок по договорам долевого участия (ДДУ), что на 35,7% меньше, чем в декабре 2022 года.

Нынешний показатель является одним из самых низких за последние 12 месяцев, в том числе он меньше показателя января 2022 года, когда было заключено 2,9 тыс. ДДУ.

Количество сделок по ДДУ на первичном рынке массового сегмента по месяцам, шт.

Источник: Метриум

Фото: www.medium.com

Всего на рынке массовой недвижимости было представлено 126 проектов. По словам директора по развитию компании Метриум Натальи Сазоновой (на фото), в январе снизился и объем предложений, причем как по квартирам, так и по апартаментам.

«Количество лотов на конец января 2023 года составило 25,7 тыс., что на 3,3% меньше, чем в конце декабря прошедшего года», — сообщила эксперт. — Из суммарного объема предложений 22,1 тыс. — это квартиры и 3,6 тыс. — апартаменты», — уточнила она.

Динамика объема предложения на первичном рынке массового сегмента по месяцам, шт.

Источник: Метриум

В январе 69,4% корпусов, бывших на этапе котлована, перешли на стадию монтажа. Доля предложения в готовых корпусах выросла на 8,9%. В восьми проектах массового сегмента корпуса получили разрешение на ввод в эксплуатацию.

Структура предложения массового сегмента

по стадии строительной готовности, количество лотов

Источник: Метриум

37,2% предложения занимают однокомнатные квартиры. А вот на многокомнатные предложения (от четырех и более комнат) приходится менее 1%.

Структура предложения квартир и апартаментов

массового сегмента по комнатности, количество лотов

Источник: Метриум

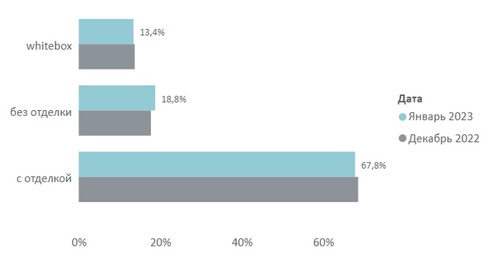

Самая большая доля на рынке столичных новостроек эконом-класса приходится на квартиры с чистовой отделкой (67,8%).

Структура предложения по типу отделки, количество лотов

Источник: Метриум

Еще один тренд — удорожание недвижимости массового сегмента. По информации аналитиков Метриума, средневзвешенная цена 1 кв. м в январе составила 311,4 тыс. руб., что на 2,1% выше, чем в декабре 2023 года. Как следствие, средняя площадь квартир и апартаментов сокращается (за месяц на 0,4 кв. м.), а застройщики предлагают повышенные скидки. Средний дисконт на конец месяца составил порядка 14%.

Индексация цен коснулась многих проектов, но рост цен затронул только квартиры. Апартаменты, напротив, в среднем стали дешевле на 0,5% за счет реализации целого ряда компактных лотов с небольшой стоимостью, но относительно высокой ценой квадратного метра.

Стоимость предложений массового сегмента в зависимости от типологии

Источник: Метриум

С мая 2022 года на высоком уровне сохраняется доля ипотечных сделок. В январе 2023 года 85% ДДУ были заключены с ипотечным кредитованием.

Другие публикации по теме:

Эксперты рассказали, какую недвижимость выбирали россияне нынешней зимой

В Московском регионе в январе спрос на новостройки упал на 37%

Эксперты: в январе на фоне сокращения спроса рост цен на новостройки в России фактически прекратился