Количество застройщиков-банкротов ежемесячно увеличивается на 7%

Опубликован обзор «Застройщики-банкроты в Российской Федерации» за август 2017 года. Число застройщиков, зарегистрированных в ЕФРСБ и имеющих в незавершенном строительстве хотя бы один дом, достигло 177.

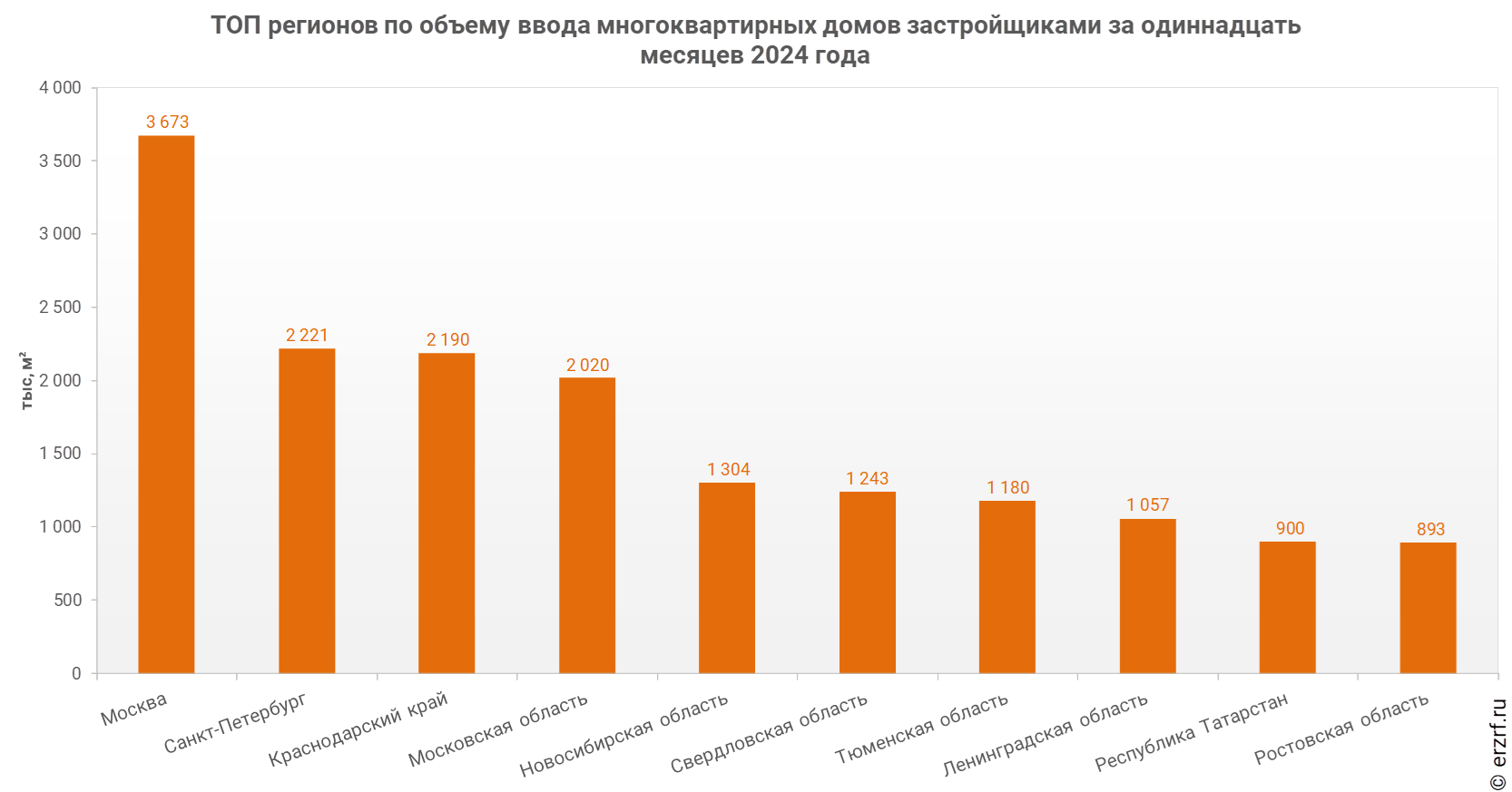

По состоянию на август 2017 года в РФ

За месяц список застройщиков пополнился 12-ю новичками с общим объемом незавершенного строительства почти 163 тыс. м².

В июле в связи с завершением строительства из списка не выбыл ни один застройщик.

Общий объем незавершенного строительства всех 177 застройщиков-банкротов составил 4 812 666 м².

В отношении 30 компаний из списка 177 банкротов производство по делу прекращено (месяцем ранее таковых было 27), 75 – находятся в стадии «наблюдение» (против 70 в прошлом месяце), 17 – в стадии «внешнее управление» (на 1 больше), в отношении 54 ведется «конкурсное производство» (месяцем ранее – 52). Распределение долей между стадиями банкротства представлено в таблице.

Чаще всего (в 43% случаев) производство по делу прекращено в связи с утверждением мирового соглашения.

У 7 застройщиков, имеющих актуальные записи в ЕФРСБ, произошло изменение стадии банкротства. При этом 3 застройщика с объемом строительства 429 256 м² перешли в стадию «конкурсное производство». Крупнейший из них, с объемом строительства 375 648 м² – ДСК (Ивановская область), входящий в группу ГК СУ-155.

Застройщики, находящиеся в активных стадиях банкротства (147 юридических лиц), по состоянию на август 2017 года имеют в незавершенном строительстве 728 домов, в состав которых входит 80 203 жилых единиц совокупной площадью 4 342 195 м².

Из общего объема незавершенного строительства застройщики-банкроты продолжают активное строительство в отношении 294 домов (минус 5 к июлю), в состав которых входит 38 980 жилых единиц (на 284 больше, чем в июле) совокупной площадью 2 038 342 м² (на 1 562 м² больше, чем в июле).

Из общего объема незавершенного строительства застройщики-банкроты остановили строительство в отношении 434 домов (на 1 меньше, чем в июле), в состав которых входит 41 223 жилых единиц (на 303 меньше) совокупной площадью 2 303 853 м² (на 35 804 м² меньше, чем в июле).

Застройщики, находящиеся в активных стадиях банкротства, осуществляют строительство 189 жилых комплексов в 53 регионах Российской Федерации. Наибольший объем жилищного строительства застройщиками, находящимися в активных стадиях банкротства, приходится на Московскую область (18,0% совокупного объема незавершенного строительства). На втором месте Москва (8,3%), на третьем – Челябинская область (6,3%). По сравнению с прошлым месяцем тройка регионов — лидеров списка не изменилась. Доля Московской области упала на 0,7%, Челябинской области – на 1,1%, Доля Москвы осталась без изменений.

Омская область поднялась на 23-ю строчку с 38-й (увеличение доли с 0,2% до 1,3%), а 37 строку заняла добавившаяся Республика Марий Эл с долей 0,4%.

Застройщики, находящиеся в активных стадиях банкротства, осуществляют строительство на основании разрешений на строительство, выданных в период с декабря 2005 г. по февраль 2017 г.

Мониторинг СМИ позволил выявить оказание финансовой помощи как минимум в отношении 41 застройщика-банкрота (как и месяцем ранее). Санаторы, как и в предыдущем месяце, АКБ «Российский капитал», компании URBAN GROUP, ЮИТ, Гефест-Инвест, ЛЕДА, Бриз, СК Стоун, Отделфинстрой, Лидер, НДВ-Недвижимость и др. Отдельным застройщикам-банкротам выделяется кредитование со стороны Сбербанка, СМП Банка.

Застройщики-банкроты, находящихся в стадии «Конкурсное производство», имеют объекты с датой выдачи разрешения на строительство после 01.01.2014 г. в 31 жилом комплексе (на 3 меньше, чем месяцем ранее). Совокупная площадь таких объектов составляет 420 610 м² (+32 507 м² или 8,4% к июлю). Согласно нормам 214-ФЗ в отношении указанных объектов дольщики имеют основания требовать выплаты страхового возмещения.

Полную версию аналитического обзора (объемом 72 страницы) можно приобрести по ссылке: https://erzrf.ru/issledovaniya.

Другие публикации по теме:

Список застройщиков-банкротов за июнь пополнился 11-ю новичками

Москва обогнала Челябинскую область по объему недостроенного жилья застройщиками-банкротами