Максимальное число ипотечных сделок за все годы оформлено в Москве за январь — апрель этого года

Такая информация опубликована на сайте столичного управления регистрационного ведомства.

Фото: www.stroikyufy.ru

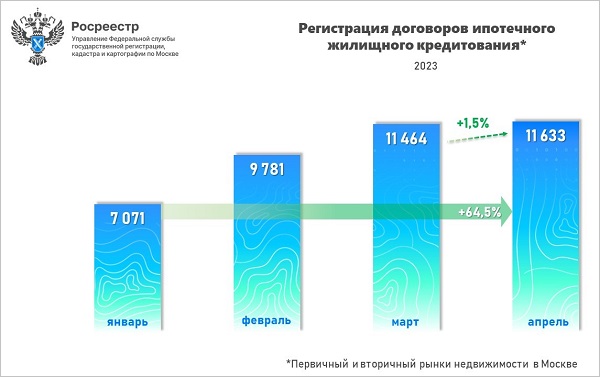

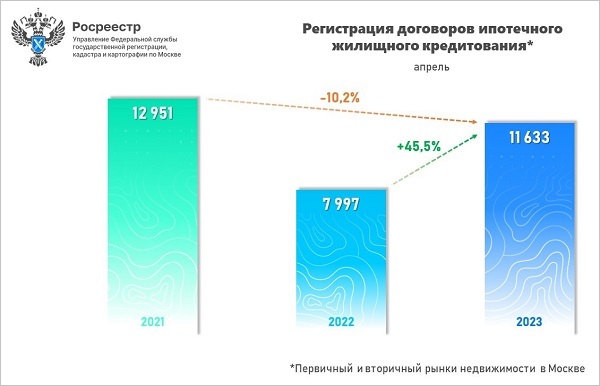

По сообщению Управления Росреестра по Москве, в апреле 2023 года зарегистрировано 11 633 договора ипотечного жилищного кредитования.

Результат включает выданные кредиты на покупку жилья в новостройках и на вторичном рынке недвижимости. Это на 1,5% больше, чем в марте 2023 года (11 464).

Источник: Росреестр

В апреле прошлого года было зарегистрировано 7 997 ипотечных договоров, то есть их число увеличилось на 45,5%.

Но при сравнении с тем же периодом 2021 года (12 951 зарегистрированных договоров) видно, что снижение составило 10,2%.

Источник: Росреестр

Руководитель Управления Росреестра по Москве Игорь Майданов (на фото ниже) уточнил, что прирост числа регистраций к апрелю прошлого года достиг почти 50%, а относительно апреля 2021 года, когда был установлен абсолютный рекорд в 13 тыс. ипотечных сделок за месяц, зафиксировано снижение всего на 10%.

Фото: www.rg.ru

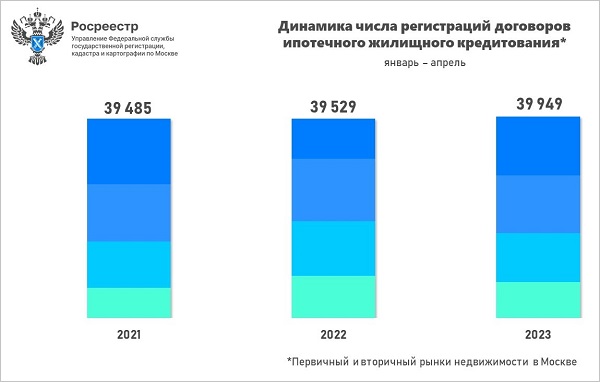

«При этом по итогам четырех месяцев, — сообщил Игорь Майданов, — Управление Росреестра зафиксировало рекордное число регистраций за все годы статистических наблюдений — почти 40 тыс. договоров по жилищной ипотеке».

Источник: Росреестр

Всего за январь — апрель 2023 года Росреестр по Москве зарегистрировал 39 949 договоров ипотечного жилищного кредитования. Положительная динамика — 1,1% и 1,2% к результатам 2022 и 2021 годов соответственно (39 529 и 39 485).

Фото: www.cdn.bfm.ru

«Москва сохраняет лидирующую позицию среди российских регионов по выданным льготным ипотечным кредитам», — констатировал заммэра Москвы по вопросам экономической политики и имущественно-земельных отношений Владимир Ефимов (на фото).

Объем жилищных кредитов, уточнил он, в апреле 2023 года достиг 22,7 млрд руб., что составляет 20% от общероссийского объема льготной ипотеки. «Всего в столице с начала действия программы выдано кредитов на сумму 864,7 млрд руб.», — подвел итог чиновник.

Другие публикации по теме:

Эксперты: в апреле ситуация на рынке ипотечного жилищного кредитования коренным образом улучшилась

Эксперты: в 2023 году рост ипотечного портфеля банков составит 15%—16%

Продажи московских новостроек в марте выросли на 76,1%, а по итогам квартала упали на 22,5%

Эксперты: в марте количество выданных крупнейшими банками ипотечных кредитов увеличилось на 37%

В Московском регионе сменился тренд: после падения спроса в начале года продажи в марте начали расти

В феврале рынок новостроек Новой Москвы сократился на 20%

В феврале почти четверть российских сделок по льготной ипотеке была заключена в Москве

Росреестр: число ипотечных сделок в Москве за месяц снизилось более чем на 5%