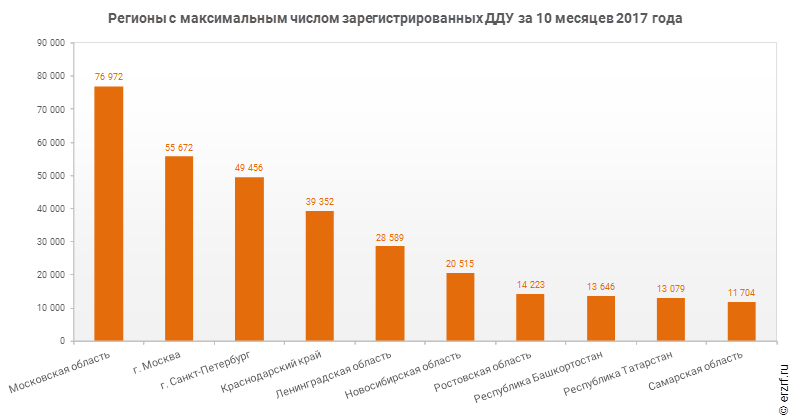

Максимальное количество ДДУ по итогам 10 месяцев 2017 года зарегистрировано в Московской области и Москве

Из десяти ключевых регионов рост количества ДДУ зафиксирован в пяти субъектах, в четырех регионах — падение. Количество ДДУ в Московской области за 10 месяцев по отношению к аналогичному периоду прошлого года осталось без изменений.

Согласно данным Росреестра по итогам 10 месяцев 2017 года в ТОП‑10 регионов по количеству зарегистрированных договоров участия в долевом строительстве (ДДУ) вошли Московская область, Москва, Санкт‑Петербург, Краснодарский край, Ленинградская, Новосибирская, Ростовская области, республики Башкортостан, Татарстан и Самарская область.

Наилучшую динамику изменения количества ДДУ по отношению к аналогичному периоду прошлого года демонстрирует г. Москва, где по данным Росреестра за первые 10 месяцев 2017 года число договоров увеличилось на 48,7%.

№ |

Регион |

Количество ДДУ |

Прирост, % |

|

За 10 мес. 2016 г. * |

За 10 мес. 2017 г. |

|||

1 |

Московская область |

76 938 |

76 972 |

0,0% |

2 |

г. Москва |

37 436 |

55 672 |

48,7% |

3 |

г. Санкт‑Петербург |

46 101 |

49 456 |

7,3% |

4 |

Краснодарский край |

42 971 |

39 352 |

-8,4% |

5 |

Ленинградская область |

32 204 |

28 589 |

-11,2% |

6 |

Новосибирская область |

25 434 |

20 515 |

-19,3% |

7 |

Ростовская область |

13 333 |

14 223 |

6,7% |

8 |

Республика Башкортостан |

12 200 |

13 646 |

11,9% |

9 |

Республика Татарстан |

11 086 |

13 079 |

18,0% |

10 |

Самарская область |

13 104 |

11 704 |

-10,7% |

|

|

|

|

© erzrf.ru |

* Для приблизительных расчетов использованы среднемесячные показатели поквартальной отчетности за IV квартал 2016 года |

||||

Худшую динамику показывает Новосибирская область, где по сравнению с аналогичным периодом прошлого года количество ДДУ уменьшилось на 19,3%.

Другие публикации по теме:

Росреестр: в октябре зарегистрировано 67 тыс. ДДУ — это рекордный месячный показатель в 2017 году

Рост числа ДДУ возобновился в 5 из 10 крупнейших регионов

Из десяти ключевых регионов рост количества ДДУ зафиксирован в шести, в четырех регионах — падение