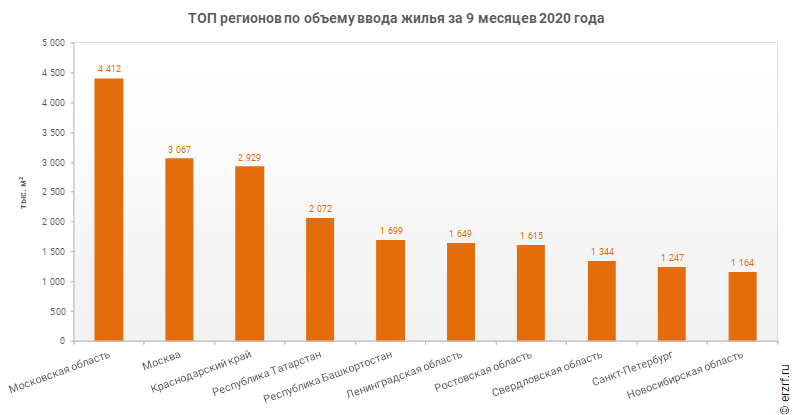

Максимальные объемы ввода жилья за январь-сентябрь 2020 года показали Московская область, Москва и Краснодарский край

Падение объема ввода жилья в Московской области за 9 месяцев по отношению к аналогичному периоду прошлого года составило 23,4%. Из десяти ключевых регионов рост объема ввода жилья зафиксирован в шести субъектах, в четырех регионах — падение.

По данным Росстата по итогам 9 месяцев 2020 года в ТОП‑10 регионов по объему ввода жилья вошли Московская область, Москва, Краснодарский край, Республика Татарстан, Республика Башкортостан, Ленинградская, Ростовская, Свердловская области, Санкт‑Петербург и Новосибирская область.

Наилучшую динамику объема ввода жилья по отношению к аналогичному периоду прошлого года демонстрирует Республика Татарстан, где по данным Росстата за первые 9 месяцев 2020 года объем ввода жилья увеличился на 16,9%.

Место |

Регион |

Ввод жилья, тыс. м² |

Прирост, % |

||

За 9 мес. 2019 г. |

За 9 мес. 2020 г. |

||||

1 |

0 к концу 2019 года |

5 760 |

4 412 |

-23,4% |

|

2 |

0 к концу 2019 года |

3 637 |

3 067 |

-15,7% |

|

3 |

0 к концу 2019 года |

2 883 |

2 929 |

1,6% |

|

4 |

+2 к концу 2019 года |

1 771 |

2 072 |

16,9% |

|

5 |

+4 к концу 2019 года |

1 551 |

1 699 |

9,5% |

|

6 |

−1 к концу 2019 года |

1 679 |

1 649 |

-1,8% |

|

7 |

0 к концу 2019 года |

1 816 |

1 615 |

-11,1% |

|

8 |

0 к концу 2019 года |

1 194 |

1 344 |

12,5% |

|

9 |

−5 к концу 2019 года |

1 069 |

1 247 |

16,7% |

|

10 |

+2 к концу 2019 года |

1 020 |

1 164 |

14,1% |

|

|

|

|

|

|

© erzrf.ru |

Худшую динамику показывает Московская область, где по сравнению с аналогичным периодом прошлого года объем ввода жилья уменьшился на 23,4%.