Марат Хуснуллин: Без доступной ипотеки не будет отрасли!

В пятницу вице-премьер провел всероссийское селекторное совещание с главами регионов, на котором отметил важную роль банков в развитии строительной отрасли и призвал их делать ипотеку еще дешевле с целью поддержать платежеспособный спрос на жилье.

Фото: www.tvc.ru

О снижении ставок ИЖК

Вице-премьер, в частности, подчеркнул, что достигнуть плановых показателей нацпроекта «Жилье и городская среда» невозможно без снижения средней ставки ИЖК.

«Ставка по ипотеке в 9%, я считаю, — это преступление, — цитирует Хуснуллина «Интерфакс». — Нам необходимо снижать ее, для этого нужно проработать ряд мер, обсудить этот вопрос с банками», — добавил он.

Фото: www.pbs.twimg.com

Напомним, что во второй половине 2019 года средневзвешенная ставка ИЖК по РФ планомерно снижалась вслед за ключевой ставкой ЦБ и по состоянию на конец декабря она достигла уровня 9% годовых.

В связи с последним (7 февраля) понижением ключевой ставки ЦБ до 6,00% годовых следует ожидать и дальнейшего удешевления ипотеки.

Фото: www.6422570.ru

Согласно паспорту нацпроекта, в 2020 году ставку планируется снизить до 8,7%, к 2021 году — до 8,5%, а к 2024 году — до 7,9%.

Но вице-премьер твердо настроен повысить доступность жилья, достигнув еще более низких показателей, причем как можно скорее.

«Даже если будет 5%, в наших мечтах, нам и то надо жилы порвать, чтобы построить 120 млн кв. м и продать их. Построить можно, кому мы их продавать будем?» — такой риторический вопрос Хуснуллин задал главам регионов, заметив при этом, что даже ставку в 9% годовых при существующих доходах большинства российских граждан можно считать кабальной.

По мнению вице-премьера, у российских банков есть необходимые резервы для дополнительного смягчения условий по ипотеке.

Фото предоставлено компанией Брусника

О решении проблемы долгостроев

Марат Хуснуллин предложил региональным властям создать специальные комиссии по решению проблем объектов строительства, финансируемых из бюджетов.

«Начинать новые стройки при том, что у нас 5 трлн руб. незавершенки — это преступление. Прошу каждого руководителя региона создать соответствующую комиссию», — призвал губернаторов вице-премьер, посоветовав им рассортировать имеющуюся на местах незавершенку на четыре группы:

1) почти возведенные дома, совсем недалекие от ввода в эксплуатацию;

2) дома, достройка которых обойдется сравнительно недорого;

3) дома, чья достройка потребует более или менее серьезных организационных усилий и денег;

Фото: www.i.ytimg.com

4) дома незавершенные настолько, что их достройка может быть признана экономически нецелесообразной.

«Где площадки со старыми незавершенными объектами под жилищное строительство, у нас есть комиссия по эффективному использованию земельных участков, — уточнил принятие возможных мер по четвертой группе Хуснуллин, добавив: — Вносите предложения, мы примем решение. Есть регионы, кому эти площадки нужны, мы земельные участки передадим, стройте на них», — пригласил регионалов вице-премьер.

Также он сообщил, что Правительство РФ подготовит подробные инструкции по списанию к началу марта текущего года с баланса субъектов РФ старых бюджетных долгостроев (30-20-летней давности).

Фото: www.i.mycdn.me

Об увеличении числа обманутых дольщиков

Хуснуллин признал, что из-за перевода отрасли на проектное финансирование следует в этом году ожидать увеличения числа обманутых дольщиков. Причина проста: ряд застройщиков не смог адаптироваться к новым правилам фондирования строек, банки им отказали в кредитах, и, таким образом, их проекты повисли в воздухе.

«Я дал поручение ДОМ.РФ посчитать, сколько конкретно домов и проектов уже, видимо, не получат проектное финансирование в банках. — уведомил участников селекторного совещания вице-премьер. — В каждом регионе, где-то по одному объекту, где-то по два, но уже такая информация есть. Мы ее сейчас обобщаем и будем выносить на уровень правительства, как эту проблему решить», — пообещал Хуснуллин.

Напомним, что по оценке руководства Фонда защиты дольщиков, по состоянию на конец декабря 2019 года в стране официально насчитывалось около 200 тыс. человек, пострадавших из-за долгостроя и более 3 тыс. недостроенных домов.

Фото: www.afhc.ru

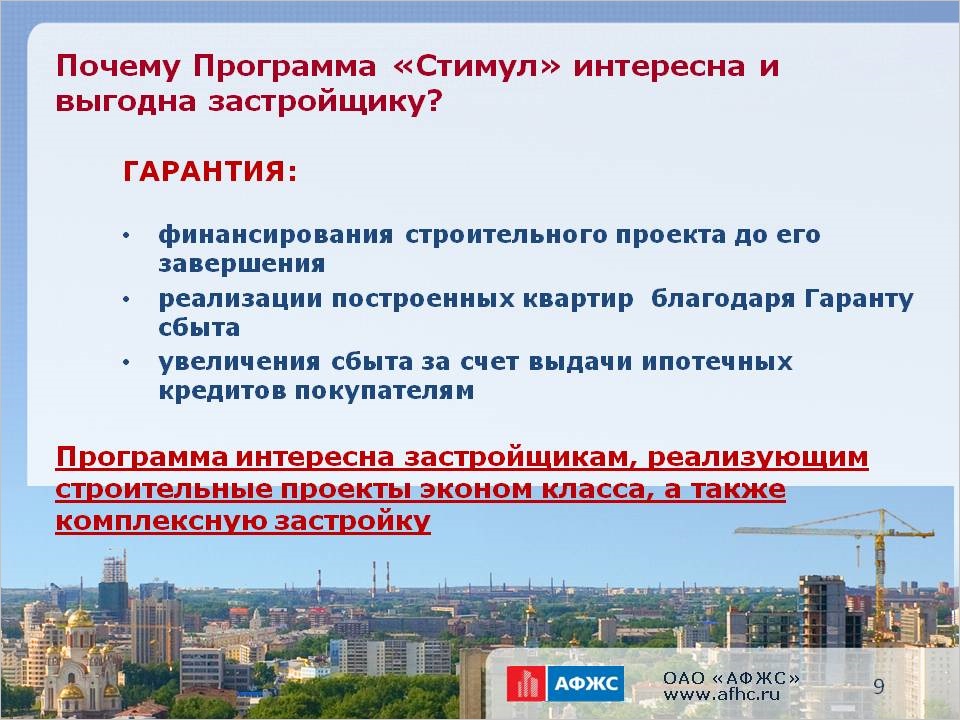

О развитии госпрограммы «Стимул», направленной на поддержку застройщиков

Вице-премьер предложил активнее использовать возможности госпрограммы стимулирования строительства жилья за счет финансирования из бюджета части затрат застройщиков на инфраструктуру (программы «Стимул»).

«Будем просить дополнительные деньги. Пока это самая эффективная программа», — заявил Хуснуллин, заметив, что уже выделенных дополнительно 10 млрд руб. на эту программу недостаточно для нужд отрасли.

Он напомнил, что господдержка в рамках «Стимула» в 2019 году позволила ввести в эксплуатацию более 7 млн кв. м жилья в десятках регионах страны. Всего же она охватывает — объемом финансирования более 22 млрд руб. — порядка 230 объектов капстроительства в 52 субъектах РФ.

Фото: www.krimchel.ru

О финансировании достройки жилья в Крыму

В ходе селекторного совещания вице-премьер Марат Хуснуллин поддержал главу Крыма Сергея Аксенова (на фото), указавшего на необходимость решить вопрос с финансированием достройки региональных объектов, средства по которым были похищены недобросовестными подрядчиками и чиновниками в ходе реализации федеральной целевой программы по развитию Крыма.

Фото: www.news-24.ru

По словам Аксенова, уголовные дела заведены, но приговоры в отношении жуликов не ведут к возврату средств, объекты стоят. Глава Крыма предложил в рамках уголовного судопроизводства обеспечить вывод похищенных средств и пустить его на достройку объектов капстроительства, в частности — жилья.

«Абсолютно правильное предложение», — отозвался на эту инициативу Хуснуллин.

Фото: www.itd3.mycdn.me

О включении объектов ИЖС в ЕИСЖС

Данные о строительстве частных домов будут включены в единую информационную систему жилищного строительства (ЕИСЖС), сообщил в ходе селекторного совещания с главами регионов замминистра строительства и ЖКХ Никита Стасишин (на фото).

Фото: www.council.gov.ru

«В этом году мы предлагаем погрузить туда и данные сразу после получения разрешения на строительство, чтобы видеть полный объем, в том числе индивидуального жилищного строительства (ИЖС)», — пояснил замглавы Минстроя.

Фото: www.static.tildacdn.com

Напомним, что по итогам 2019 года объем ввода населением объектов ИЖС, то есть частных домов, вырос на 13,6% по сравнению с 2018 годом — до 36,8 млн кв. м.

На этот сектор пришлась почти половина введенного в эксплуатацию в России жилья.

Фото: www.dpo-ilm.ru

Другие публикации по теме:

ЦБ снизил ключевую ставку до 6,00% годовых (графики)

Марат Хуснуллин: Общероссийская реновация подождет — есть более важные задачи

Ставка ипотеки для долевого строительства в декабре снизилась до 8,28% (графики)

Марат Хуснуллин: Управлять стройками нацпроектов необходимо в режиме еженедельного штаба

Росстат: ввод жилья в 2019 году превысил 80 млн кв. м. Спасибо ИЖС

В стране 200 тыс. обманутых дольщиков и более 3 тыс. недостроенных домов