Между банками распределены дополнительные лимиты продленной на год госпрограммы льготной ипотеки на новостройки

Общий объем средств был увеличен на 230 млрд руб. — до 2,08 трлн руб., сообщил «Коммерсант» со ссылкой на данные оператора программы — госкорпорации ДОМ.РФ.

Фото: www.сз-саратов.рф

Запрошенный банками объем почти втрое (в 2,86 раза) превысил дополнительно выделенный лимит и составил 659,7 млрд руб., уточняет издание.

Напомним, что в начале июня ДОМ.РФ начал прием заявок от банков на доплимиты по участию в продленной и обновленной госпрограмме льготной ипотеки на новостройки — в соответствии с Постановлением Правительства, которым данная программа продлена до 1 июля 2022 года.

При этом после 1 июля субсидируемая ставка ИЖК по ней повышена с 6,5% до 7% годовых, а максимальный размер кредита сокращен с 6—12 млн руб. (в зависимости от региона) до 3 млн руб. для всех субъектов РФ.

Фото: www.in-news.ru

Претендовать на лимиты могли не только действующие участники программы, которым уже установлен лимит, но и кредиторы, которые ранее не обращались в ДОМ.РФ и не работали по программе. Заявки принимались до 11 июля включительно.

Согласно данным, опубликованным в «Коммерсанте», всего заявки на увеличение лимита направил 51 кредитор из 70. В ДОМ.РФ пояснили, что исходили из принципа «пропорционального распределения максимально доступного лимита».

Фото: www.rus.kiziltan.ru

После выделения новых средств изменилась расстановка сил среди ТОП-10 банков-участников по объему их лимита, отмечается в материале.

Например, Промсвязьбанк переместился с 6-го на 5-е на пятое место, Ак Барс Банк — с 12-го на 8-е. По одной позиции потеряли Банк ДОМ.РФ и Газпромбанк, две — банк Санкт-Петербург.

Среди трех крупнейших игроков доля увеличилась лишь у Альфа Банка — с 6,8% до 7,3%. Сбербанк потерял 2,3 п. п., и его доля сократилась до 42,5%. При этом он остается лидером с самым масштабным лимитом в объеме 885,17 млрд руб.

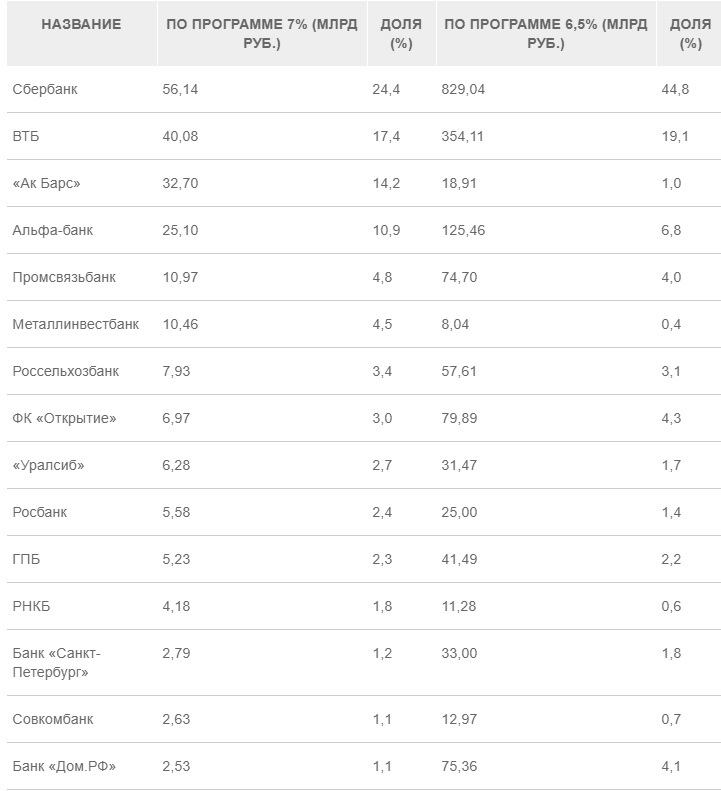

Подробно распределение указанных средств представлено в таблице ниже.

Источник: ДОМ.РФ

Опрошенные «Коммерсантом» эксперты рынка прогнозируют, что с учетом некоторого ужесточения условий продленной льготной ипотеки на новостройки, спрос на нее, хотя и уступает показателям предыдущей версии программы, все же остается достаточно высоким, особенно в городах-спутниках «вблизи мегаполисов и пригородов внутри агломераций, где еще можно найти относительно недорогую недвижимость.

Другие публикации по теме:

Со 2 июля изменились условия госпрограмм «Льготная ипотека на новостройки» и «Семейная ипотека»

Банк ДОМ.РФ удвоил месячный объем выданной льготной ипотеки в два раза — до 2 млрд руб.

Эксперты: льготную ипотеку на новостройки фактически отменили для обеих столиц и Подмосковья

Ужесточение условий льготной ипотеки на новостройки не вызовет очередного роста цен на жилье

Владимир Путин: Ипотеку стимулируем, строительство продолжаем делать инвестиционно привлекательным

ДОМ.РФ: дополнительный лимит для выдачи льготной ипотеки распределен между 68 банками