Судебная коллегия по экономическим спорам Верховного Суда Российской Федерации 20 августа 2024 года вынесла определение №305-ЭС24-6469 по исковому заявлению АО «Московский городской центр продажи недвижимости» (истец) к ООО «Выбор строй проект» (ответчик).

Изображение сгенерировано нейросетью «Kandinsky»

Согласно материалам дела, 05.09.2018 между истцом (заказчик) и ответчиком (подрядчик) был заключен договор на выполнение работ по строительству и разработке рабочей документации для объекта — многофункционального жилого комплекса.

В связи с нарушением ответчиком сроков выполнения работ истец начислил неустойку в размере 2,4 млрд руб. Решением Арбитражного суда города Москвы, оставленным без изменения постановлениями Девятого арбитражного апелляционного суда и Арбитражного суда Московского округа, иск удовлетворен частично, с ответчика в пользу истца взыскана неустойка в размере 652 млн руб.

Не согласившись с вынесенными решениями, ответчик подал кассационную жалобу в Верховный Суд РФ. В ней он сослался на невыполнение истцом надлежащим образом встречных обязательств по договору (длительная корректировка проектной и рабочей документации, неготовность инженерных систем к технологическому подключению, отсутствие документов, необходимых для выполнения работ по устройству внеплощадочного водопровода) и неправомерное начисление неустойки без учета стоимости фактически выполненных работ.

ВС РФ обратил внимание на следующие обстоятельства:

- • применительно к требованию о взыскании неустойки суды одновременно указали на встречное неисполнение обязательств заказчика. Если работы не могли быть выполнены в срок по вине кредитора (заказчика), судам следовало полностью освободить должника (подрядчика) от ответственности на все время просрочки кредитора, а не снижать размер неустойки.

- • ответчик обращал внимание судов на тот факт, что просрочка заказчика составила более двух лет. Между тем суды не исследовали надлежащим образом указанные ответчиком обстоятельства, свидетельствующие об отсутствии его вины в просрочке выполнения работ: не установили периоды просрочки истца в исполнении обязательств по договору; не определили сроки, которые продлевают выполнение работ подрядчиком на соответствующий период просрочки заказчика, — то есть обстоятельства, необходимые для рассмотрения настоящего иска о взыскании неустойки.

Фото: Александр Тарасенков / Фотобанк Лори

Поскольку неустойка является денежным штрафом за неисполнение стороной своих обязательств, присуждение ее лицу, не являющемуся виновным в нарушении установленных договором обязательств, противоречит закону, резюмировали в Верховном Суде.

Принимая во внимание вышеизложенное, Судебная коллегия ВС РФ отменила решение суда первой инстанции, постановления судов апелляционной и кассационной инстанций и направила дело на новое рассмотрение в суд первой инстанции.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперт: самые дорогие недоделки — кривизна стен, проблемы с окнами и электрикой

Эксперты: в стройкомплексе растет число банкротств, но все равно он более устойчив, чем другие отрасли

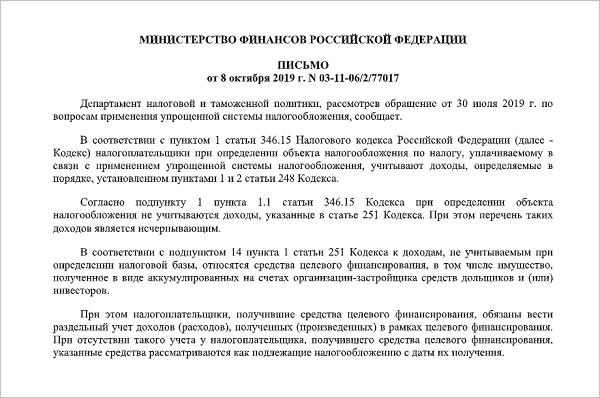

ФНС разъяснила особенности налогообложения объектов недвижимого имущества исходя из их кадастровой стоимости

Ипотечные заемщики смогут самостоятельно реализовывать заложенное жилье в трудной ситуации

Затраты на стройконтроль должны определяться из объема фактически выполненных подрядчиком строительных работ

Мосгосэкспертизу уполномочили на проведение судебной строительно-технической экспертизы самостроев

Верховный Суд: виновный не может быть освобожден от уголовной ответственности за нарушение требований охраны труда, приведшее к смерти человека

Арбитражный суд: при непредставлении исходных данных для проектирования подрядчик вправе отказаться от договора

Верховный Суд: в спорах о границах участков нельзя руководствоваться только результатами экспертизы, без оценки всех обстоятельств

Размер договорной неустойки не сможет быть ниже законной даже по решению суда

Верховный Суд: объект может быть введен в эксплуатацию, даже если срок действия договора аренды ЗУ истек

Верховный Суд указал, сколько исков можно подать для полного возмещения вреда в результате залива помещения

Особенности регулирования обязательств застройщика-банкрота

Приняты законопроекты, совершенствующие строительное и жилищное законодательство

Суд решил снести офис продаж застройщика, размещенный на земельном участке, выделенном для строительства МКД

Суд признал заключение контрактов незаконным, но оставил деньги у подрядчика

Заключение о самовольном строительстве будет делать только государственная экспертиза

Арбитражный суд встал на сторону строителей в их споре с СРО

ФАС: при госзакупке проектных и изыскательских работ заказчик не может требовать членства в двух СРО