Минстрой России разработал единую форму заключения о соответствии застройщика и проектной декларации

На сайте оценки регулирующего воздействия размещен проект приказа Минстроя России «Об утверждении формы заключения о соответствии застройщика и проектной декларации требованиям, установленным Федеральным законом от 30 декабря 2004 года № 214-ФЗ «Об участии в долевом строительстве…»

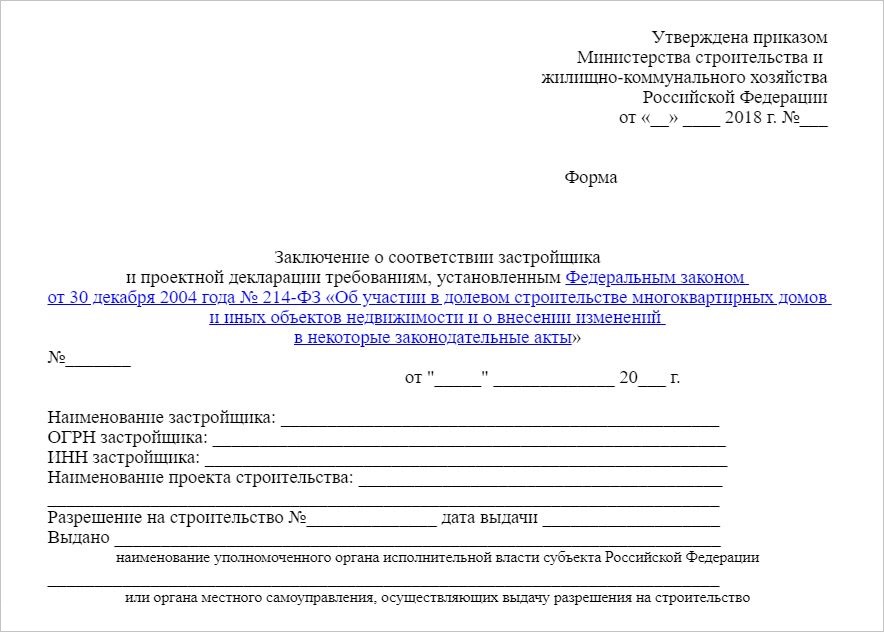

Форма заключения о соответствии застройщика и проектной декларации требованиям, установленным в 214-ФЗ, (ЗОС) будет состоять из общей части и приложений.

В общей части ЗОС будут указаны следующие сведения.

О застройщике:

• Наименование застройщика;

• ОГРН застройщика;

• ИНН застройщика.

О проекте строительства:

• Наименование проекта строительства.

О разрешении на строительство:

• Номер разрешения на строительство;

• Дата выдачи разрешения на строительство;

• Наименование органа, выдавшего разрешение на строительство.

Планируемый способ привлечения средств дольщиков:

• Договор участия в долевом строительстве или Договор участия в долевом строительстве с размещением денежных средств на счетах эскроу.

В ЗОС содержится итоговый вывод о том, что выданный документ подтверждает право застройщика на привлечение денежных средств участников долевого строительства, а также о соответствии застройщика и проектной декларации требованиям закона.

Проект приказа содержит 3 листа приложений, один из которых подлежит заполнению в зависимости либо от даты выдачи разрешения на строительство, либо от способа привлечения средств дольщиков, а именно:

лист 1 заполняется, если разрешение на строительство получено до 1 июля 2018г. и средства дольщиков не размещаются на счетах эскроу;

лист 2 заполняется, если разрешение на строительство получено после 1 июля 2018г. и средства дольщиков не размещаются на счетах эскроу;

лист 3 заполняется, если средства дольщиков размещаются на счетах эскроу (независимо от даты выдачи разрешения на строительство).

Соответственно в Листе 1 слово «соответствует» орган контроля должен заполнить в отношении 10 видов требований, в Листе 2 – отношении 23 видов требований, в Листе 3 – в отношении 10 видов требований.

Портал ЕРЗ составил сводную таблицу, в которой указано какие требования подлежат подтверждению соответствия в разных листах приложения к ЗОС.

| № | Вид требования | Лист 1 | Лист 2 | Лист 3 |

| 1 | уставный (складочный) капитал соответствует требованиям | v | ||

| 2 | не проводятся процедуры ликвидации | v | v | v |

| 3 | отсутствует решение о банкротстве | v | v | v |

| 4 | отсутствует решение о приостановлении деятельности | v | v | v |

| 5 | отсутствует в реестрах недобросовестных поставщиков | v | v | v |

| 6 | отсутствует в реестрах недобросовестных участников аукциона | v | v | v |

| 7 | отсутствует недоимка по налогам | v | v | |

| 8 | отсутствует судимость и дисквалификация у лиц застройщика | v | ||

| 9 | лица застройщика соответствуют требованиям статьи 3.2 214-ФЗ | v | v | |

| 10 | отсутствует нарушение срока ввода в эксплуатацию многоквартирного дома на три и более месяца | v | v | v |

| 11 | информация о застройщике в проектной декларации соответствует требованиям | v | v | v |

| 12 | информация о проекте строительства в проектной декларации соответствует требованиям | v | v | v |

| 13 | наличие опыта не менее 3 лет участия в строительстве многоквартирных домов площадью не менее 10 000 м2 | v | ||

| 14 | в наименовании есть слова «специализированный застройщик» | v | v | |

| 15 | привлечение денежных средств в пределах одного разрешения на строительство (РС) | v | ||

| 16 | привлечение денежных средств в пределах нескольких РС, но одного ГПЗУ, ППТ, КОТ или РЗТ | v | ||

| 17 | имеется положительное заключение экспертизы | v | ||

| 18 | собственные средства составляют не менее 10% от стоимости стройки | v | ||

| 19 | на банковском счете застройщика в уполномоченном банке средств не менее 10 % от стоимости стройки, либо есть кредитный договор на не менее 40% от стоимости стройки | v | ||

| 20 | отсутствуют обязательства по кредитам, займам, ссудам, за исключением целевых кредитов, либо целевых займов основного общества (до 20% от стоимости стройки) | v | ||

| 21 | не осуществлены выпуск или выдача ценных бумаг, за исключением акций | v | ||

| 22 | нецелевые обязательства застройщика не превышают 1 % от стоимости стройки (кроме гарантийных обязательств) | v | ||

| 23 | имущество не используется для обеспечения обязательств третьих лиц | v | ||

| 24 | отсутствуют обязательства по обеспечению исполнения обязательств третьих лиц | v | ||

| 25 | соблюдаются нормативы финансовой устойчивости | v |

Заключение о соответствии может быть выдано как на бумажном носителе, так и в электронной форме. Заключение, подготовленное в электронной форме, должно быть подписано усиленной квалифицированной электронной подписью.

Общественное обсуждение завершится 26 сентября 2018 г.

Напомним, что в соответствии с 214 ФЗ Минстрой России наделен полномочием по утверждению формы заключения о соответствии застройщика и проектной декларации установленным данным законом требованиям к девелоперам, занятым в жилищном строительстве.

Фото: minstroyrf.ru

Глава Минстроя Владимир Якушев (на фото) не раз напоминал участникам рынка жилищного строительства, что новая редакция 214 ФЗ освобождает от перечисления взносов в Фонд защиты дольщиков тех застройщиков, которые перешли на использование эскроу-счетов. А также о том, что те девелоперы, которые перейдут на новую систему финансирования до 1 июля 2019 года (с этой даты использование эскроу-счетов в долевом строительстве становится обязательной нормой), имеют право не соблюдать ряд новых требований вышеупомянутого закона. Это нашло подтверждение в разработанной форме ЗОС.

Фото: www.omskrielt.com

Другие публикации по теме:

Минстрой: Форма заключений о соответствии застройщиков нормам 214-ФЗ будет унифицирована