Минстрой: ставки кредитов для застройщиков при переходе на проектное финансирование составят 2—3%

Такой порядок цифр на конференции РБК об итогах года рынка недвижимости назвал министр строительства Михаил Мень.

По его словам, размер банковской ставки для застройщиков под строительство жилья в рамках перехода с договоров долевого участия к банковскому финансированию может составить 2—3%. «Главный вопрос, на который пока нет окончательного ответа, сколько будут стоить деньги, которые пришли, — подчеркнул Михаил Мень. — Логика подсказывает, что они должны стоит не более 2—3%: маржа банка, плюс какие-то риски», — резюмировал он.

Сдержать рост ставок сможет конкуренция между банками за средства под строительство жилья, продолжил Мень. «Теоретически, потолок мы можем установить, но я не хочу вторгаться не в мою компетенцию, — пояснил глава строительного ведомства. — Это компетенция ЦБ, Минфина, теоретически снижение потолка как раз и есть — возможная конкуренция между банками», — добавил он, отметив, что этот вопрос должны комментировать профильные специалисты.

Цифры, приведенные министром, совпадают с оценками, которые на недавнем Форуме региональных строителей озвучил председатель правления дочернего банка АИЖК «Российский капитал» Михаил Кузовлев. По его расчетам, в среднем проектное финансирование будет стоить 4%, а если застройщик использует BIM-технологии, — то 2%.

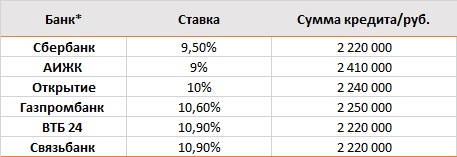

Напомним, что в настоящее время, по мнению специалистов, кредит для предприятия строительной отрасли обходится не менее чем в 14—15% годовых и выше. Публичные застройщики, такие как ПИК и ЛСР, могут рассчитывать на 11%.

Как ранее сообщал портал ЕРЗ, сейчас в Минстрое идет проработка дорожной карты трехлетнего перехода от долевого строительства к банковскому кредитованию и другим формам финансирования жилищного строительства, что, по мнению, властей, минимизирует риски граждан. Срок утверждения дорожной карты в Правительстве РФ — до 15 декабря.

Другие публикации по теме:

Минстрой России разработал требования к уполномоченным банкам

Минстрой: счета эскроу — альтернативный механизм финансирования строительства на переходный период

Проектное финансирование будет стоить 4%, а если застройщик использует BIM-технологии, — то 2%