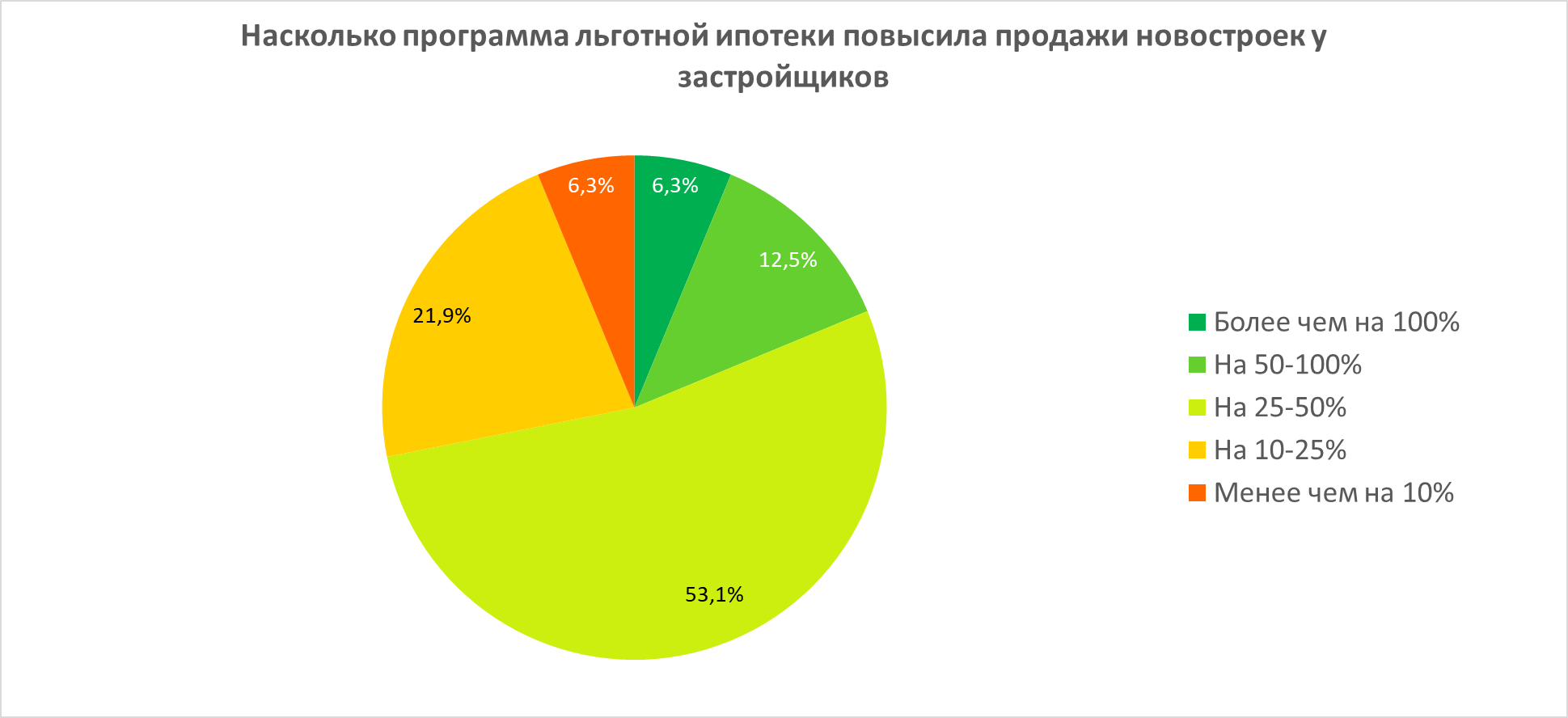

Мнение застройщиков: льготная ипотека повысила продажи девелоперов на 25—50%

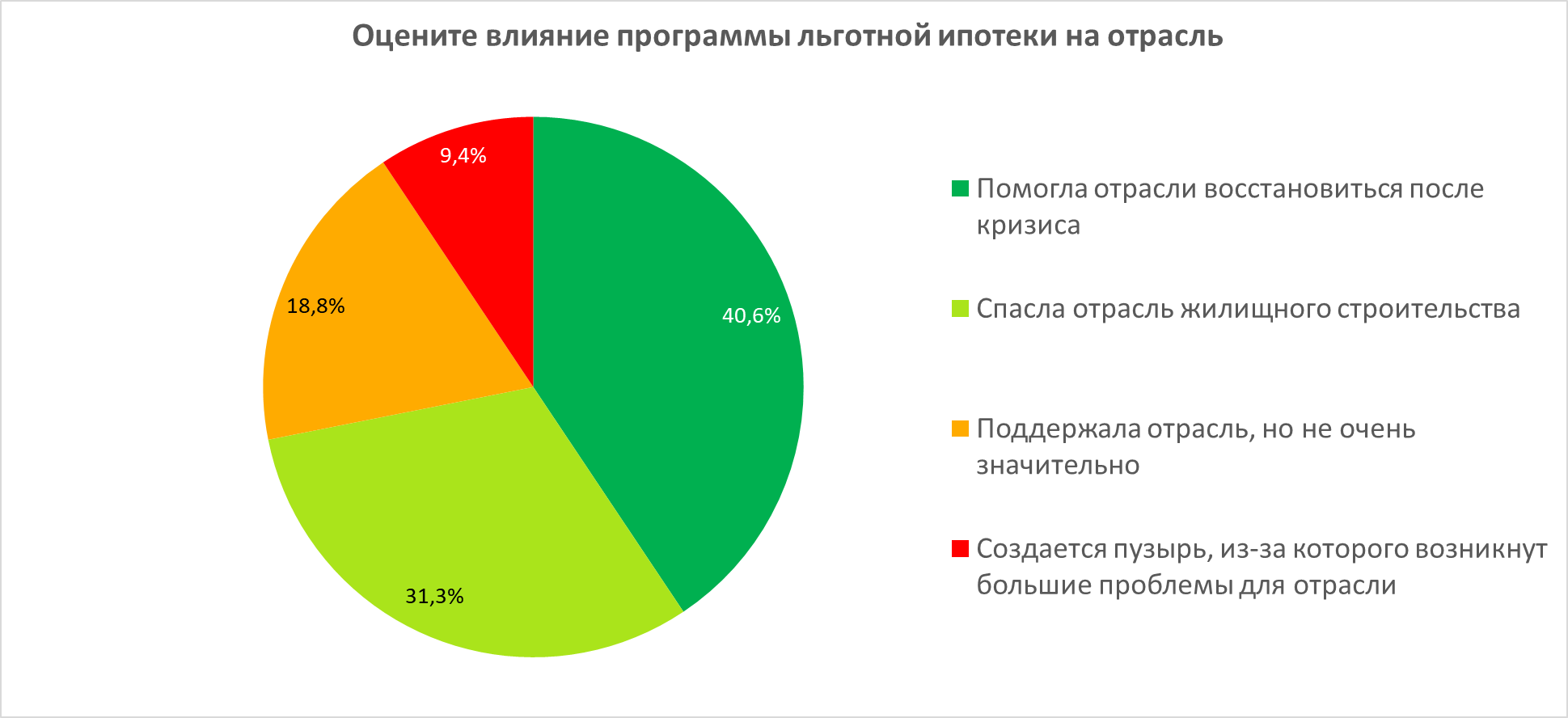

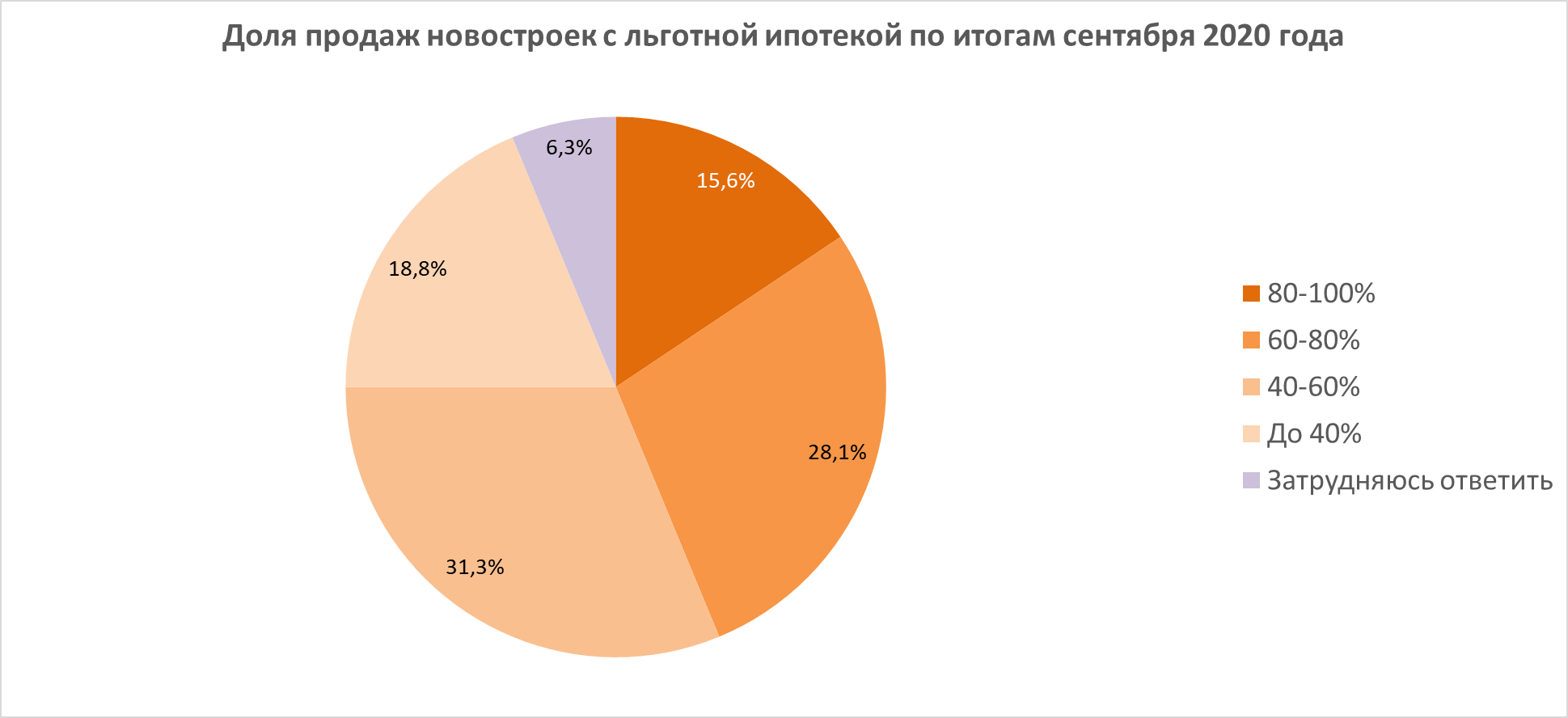

31,3% застройщиков, опрошенных порталом ЕРЗ.РФ, считают, что льготная ипотека спасла отрасль.

Фото: www.in-news.ru

Проведенный порталом ЕРЗ.РФ web-опрос девелоперов показал, что благодаря программе льготной ипотеки у 53,1% застройщиков продажи новостроек выросли на 25—50%.

Источник: ЕРЗ.РФ

40,6% опрошенных застройщиков считают, что за счет этой программы отрасль смогла восстановиться после кризиса. Еще 31,3% полагают, что льготная ипотека спасла отрасль.

Источник: ЕРЗ.РФ

У 28,1% опрошенных застройщиков доля продаж с льготной ипотекой составила 60—80% от общего количества продаж новостроек. Еще у 31,3% застройщиков доля таких продаж составила 40—60%.

Источник: ЕРЗ.РФ

87,6% застройщиков отметили, что их доходы от продажи новостроек за 9 месяцев 2020 года вышли на плановые показатели или даже превысили их.

Источник: ЕРЗ.РФ

А вот как прокомментировали значение и итоги работы программы льготной ипотеки представители компаний-застройщиков.

Мы задали топ-менеджерам девелоперских компаний следующие вопросы:

1. Насколько, по Вашему мнению, программа льготной ипотеки повысила продажи новостроек у застройщиков (по сравнению с гипотетическим предположением отсутствия такой программы)?

2. Оцените влияние программы льготной ипотеки на отрасль жилищного строительства?

3. Какова доля ваших продаж новостроек с льготной ипотекой по итогам сентября 2020 года?

4. Удалось ли по итогам 9 месяцев 2020 года вывести доходы от продаж новостроек на плановый уровень?

Леонид КАЗИНЕЦ, председатель Правления Корпорации Баркли (Москва), Заслуженный строитель России

1. По итогам весны-лета текущего года в Корпорации Баркли отмечается рост числа ипотечных сделок. И совершенно очевидно, что это — результат реализации программы льготной ипотеки.

2. Программа льготной ипотеки фактически обеспечила спасительный эффект для жилищного строительства в целом, ряда смежных отраслей, а главное — для населения. Беспрецедентно выгодные условия позволили широкому кругу колеблющихся россиян улучшить свои жилищные условия.

Нет сомнений, что этому способствовала принципиальная позиция властей, прежде всего заместителя Председателя Правительства РФ Марата Хуснуллина, а также своевременные действия Минстроя России и оператора программы в лице ДОМ.РФ.

3. По результатам сентября доля сделок по льготой ипотеке в Баркли достигла порядка 70%.

4. По итогам 9 месяцев благодаря программе льготной ипотеки нам удалось достичь плановых показателей.

Юрий ИЛЬИН, вице-президент Группы ПИК (Москва):

1—2. Безусловно, введение субсидированной ставки способствовало снижению финансовой нагрузки на покупателя и оказало влияние на темпы продаж. Однако такой рост был бы невозможен без перевода ипотеки в онлайн. ПИК первым провел полностью ипотечную онлайн-сделку, тем самым совершив настоящую революцию в ипотечном кредитовании и продаже жилья. Все эти факторы вкупе с качественным продуктом, который предлагает ПИК во всех регионах присутствия, содействовали достижению рекордных показателей.

3—4. В частности, объемы реализации недвижимости в денежном выражении в III квартале 2020 года у ПИК выросли на 52% по сравнению с аналогичным периодом прошлого года, а доля ипотеки в общем количестве сделок составила почти 80%.

Продление программы льготной ипотеки позволит приобрести новое жилье и улучшить качество жизни еще большему количеству семей. Как компания, одним из принципов которой является строительство современного, доступного и комфортного жилья, ПИК поддерживает эту инициативу.

Фото: www.e1.ru

Пресс-служба Группы ЛСР (Санкт-Петербург):

1. Программа с субсидированной ставкой, безусловно, стала мощным драйвером продаж, потому что, благодаря самым низким в истории России процентам по ипотечным кредитам, покупку нового жилья стали рассматривать даже те, кто раньше об этом и не мечтал. Но нельзя упускать из виду и того, что этот новый спрос законным образом распределился именно по тем надежным девелоперам, которые имели в своем портфеле качественный продукт — квартиры по справедливым ценам с грамотными планировками в интересных локациях.

2. Конечно, программа льготной ипотеки позволила довольно быстро восстановить спрос на жилье. А поскольку строительство традиционно является мотором для развития многих смежных отраслей, то, можно сказать, что субсидированная государством ипотека вообще вдохнула жизнь в экономику страны. Ведь в выгоде остались не только граждане, которые получили возможность приобрести жилье на великолепных условиях, но и, например, банки и производители строительных материалов, получившие соответственно новых клиентов и новые объемы заказов (ведь, скажем, на строительный сектор, по оценкам экспертов, сейчас в РФ приходится около 66% спроса на сталь).

3. Доля продаж новостроек с льготной ипотекой показала значительный рост еще в летние месяцы — особенно на региональном уровне. Например, в августе в Екатеринбурге доля сделок по субсидированной ипотеке составила у Группы ЛСР уже более 75% от общего числа ипотечных контрактов.

4. Итоги деятельности Группа ЛСР, как публичного акционерного общества, будут раскрыты в плановом порядке. При этом компания не отменяла ранее озвученные цели по продажам в текущем году.

Кирилл ХРАПОВ, директор по продажам группы «Самолет» (Москва):

1. Программа льготной ипотеки стала одним из основных драйверов продаж весной и летом 2020 года и остается им до сих пор. Более 90% предложения Группы «Самолет» подходит под условия программы, и с момента ее старта около 80% ипотечных сделок заключается по программе с субсидированной ставкой. В 2020 году не наблюдалось сезонности продаж, спрос на квартиры с мая остается стабильным.

2. Программа государственной поддержки ипотеки через спрос поддержала девелопмент как системообразующую отрасль, а через нее и все смежные отрасли. Субсидирование ставки позволило поддержать спрос на уровне даже выше докризисных показателей год к году. С точки зрения потребителей, многие клиенты, благодаря льготной ипотеке, впервые смогли позволить себе купить квартиру или при том же ежемесячном платеже приобрести квартиры большего метража.

3. По итогам III квартала 2020 года доля сделок с привлечением ипотеки достигла 76% от общего объема наших продаж. По сравнению с аналогичным периодом прошлого года этот показатель увеличился на 6 п.п.

4. За 9 месяцев 2020 года объем реализации недвижимости вырос на 21% по сравнению с аналогичным периодом 2019 года — с 34 млрд до 41 млрд руб. При этом продажи в Москве выросли на 125%, составив 101,5 тыс. кв. м.

Константин ТЮЛЕНЕВ, директор по продажам ГК ИНГРАД (Москва):

1—2. Программа льготной ипотеки серьезно поддержала отрасль. Уже в июне, то есть чуть больше, чем через месяц после запуска программы госсубсидирования, мы вышли на плановые показатели по продажам. За первый месяц лета провели более 400 сделок, а уже в августе и сентябре дважды побили исторические рекорды своих продаж. В августе было продано 975 квартир стоимостью 8,8 млрд руб., а в сентябре наши клиенты заключили более 1000 сделок на общую сумму 9,6 млрд руб. Рост объема продаж к аналогичному периоду прошлого года составил 93%.

3. Доля со льготной ипотекой превышает 57% от всего объема наших продаж. В сентябре мы заключили порядка 568 сделок по льготной ставке 6,5%. При этом общая доля всех ипотечных сделок достигла рекордных 74%.

4. По итогам 9 месяцев мы вышли на плановый объем продаж. Сейчас мы входим в тройку лидеров отрасли по объему выручки. Ожидаем, что в 2020 году нам удастся достичь запланированного увеличения выручки на 15% к прошлому году.

Артем ТАБОЛИН, директор по инвестициям и экономике СК «ЮгСтройИмпериал» (Краснодар):

1. В целом за сопоставимый период (9 месяцев 2020 года к 9 месяцам 2019 года) доля ипотеки в объеме продаж выросла на 15%. Если смотреть динамику ипотечных сделок этого года, то хорошо видно, как введение государственной программы льготной ипотеки в конце апреля привело к скачку уже в мае, когда доля продаж по ипотеке достигла 67,6%. Таким образом, можно сделать однозначный вывод об эффективности данной меры поддержки, обеспечившей стабильный спрос на недвижимость в новостройках.

2. В среднем прирост к плановым объемам продаж составил не менее 25%. Часть этого "ажиотажа" обусловлена инвестиционным интересом граждан (в условиях нестабильности недвижимость является относительно безрисковым и выгодным объектом вложений). Но львиную долю, бесспорно, обеспечил эффект от повышения доступности жилья за счет программ господдержки.

3. Практически вся.

4. Рынок продолжает идти выше наших ожиданий. С закрытием программы льготной ипотеки мы обоснованно ждали определенного спада, однако решение нашего Президента о продлении программы позволяет нам рассчитывать на сохранение относительно стабильного спроса как минимум до середины 2021 г.

Алексей АРТОШИН, коммерческий директор «Главстрой-Регионы» (входит в ГК Главстрой, Москва):

1. На 20—25%.

2. Безусловно, ипотека с государственной поддержкой оказалась самым эффективным инструментом стимулирования спроса на рынке новостроек. Многие потенциальные покупатели, планировавшие приобрести жилье, но откладывавшие решение этого вопроса по каким-либо причинам на более поздний срок, приняли решение о покупке квартир в новостройках. Связано это и с беспрецедентными условиями по кредитованию в рамках ипотечной программы, и с дополнительным субсидированием ипотечной ставки, которое использовало подавляющее количество застройщиков в IV квартале, а также с нестабильностью рубля и низкими ставками по депозитам.

3. На ипотечную программу с государственной поддержкой в сентябре в наших проектах ЖК «Героев» и «Столичный» пришлось свыше 90% от общего объема ипотечных сделок. Это порядка 70% от общего объема продаж.

4. В своих подмосковных проектах мы вышли на плановые цифры реализованного спроса еще по итогам июля текущего года.

Петр ИСАЕВ, коммерческий директор Capital Group (Москва):

1-4. Программа ипотеки с господдержкой уже повлияла на рост продаж на первичном рынке, что в свою очередь поддержало отрасль. Продление действия программы — возможность для покупателя приобрести недвижимость на комфортных для себя условиях, в понятный срок, причем не только в сегменте массового жилья, но и в бизнес-классе. По своим проектам в этом классе мы фиксируем, что 50% сделок с использованием ипотеки приходятся именно на льготную программу.

Нельзя забывать, что эффективность ипотечного инструмента во многом зависит от разумной оценки всех сторон сделки. Банки предъявляют финансовые критерии к заемщикам, проводят тщательные проверки, но персональная ответственность заемщика и адекватность оценки своих возможностей значат не меньше. Важно, чтобы в отрасли соблюдался баланс, и растущий сегмент ипотеки не сказался на возможности людей обеспечивать платежи по иным личным займам.

Антон ВАССЕРМАН, исполнительный директор «Ак Барс Дом» (Республика Татарстан):

1—2. Безусловно, сентябрь можно назвать рекордным месяцем 2020 года по количеству сделок с использованием ипотеки в силу того, что о продлении программы «Господдержка 2020» стало известно только к середине октября. Многие потенциальные покупатели ускорили принятие решения о покупке квартиры, поскольку переживали о завершении ипотечной программы.

3. В Казани у некоторых застройщиков доля ипотечных сделок в сентябре 2020 достигла 85%. В портфеле «Ак Барс Дом» высокая доля ипотечных сделок приходилась на июль, после расширения условий ипотечной программы. В целом, с момента выхода программы «Господдержка 2020» рост ипотечных сделок в компании в разные месяцы составил от 15% до 20%.

4. С начала года многие застройщики строили рабочие планы, опираясь на другие экономические рыночные условия. Были внесены коррективы на перспективу снижения темпов продаж, но «Господдержка 2020» позволила вернуться к докризисным показателям и стимулировала застройщиков презентовать новые проекты в этом году. Следует отметить, что крупным девелоперам удалось достаточно быстро перестроиться под новые рыночные условия. Новые реалии отвечают запросам рынка, что позволяет держать продажи на высоком уровне.

Алексей ЛУХТАН, директор по маркетингу и продажам компании Lexion Development (Москва):

1. Действительно, после того как карантинные меры, принятые властями города, стали смягчаться, спрос на рынке недвижимости начал существенно расти. В основном это связано с несколькими факторами. Первое — сыграл отложенный спрос, то есть на рынок пришла та группа покупателей, которая за время карантина не решалась совершить сделки дистанционно. Вторая и самая веская причина — это запуск льготной ипотечной ставки с господдержкой в размере 6,5%. Кроме того, нестабильность курсов валют, и отсюда все вытекающие последствия с удорожанием себестоимости строительства и повышением цен на жилье, а также низкие депозитные ставки, подтолкнули многих покупателей сделать ускоренный выбор в пользу инвестирования в недвижимость.

2. Поскольку цены на новостройки в столице существенно разняться, если сравнивать «старую» и Новую Москву по проектам в едином классе, многие покупатели сделали выбор именно в пользу Троицкого и Новомосковского округов. Если в пределах МКАД средняя цена 1 кв. м составляет порядка 250 тыс. руб., то в Новой Москве она находится пока еще на уровне 160 тыс. за кв. метр. Покупатели прекрасно понимают, что это далеко не предел и с развитием Новой Москвы, строительством дорог, метро, социальных и досуговых комплексов, цены на новостройки будут только расти. Вслед за очень высоким спросом на новостройки локации начала расти и цена предложения.

3. В жилом комплексе «Румянцево-Парк» от компании, который строится на территории Новой Москвы около станции метро Саларьево, количество сделок, совершенных во II и III кварталах года побило все рекорды. В комплексе в среднем продавалось от 130 в месяц. А на пиковый месяц — сентябрь пришлось почти 300 сделок. Для информации: в сентябре 2019 года было продано 189 квартир. Таким образом, спрос вырос на 52%. И это несмотря на то, что по итогам III квартала 2020 года стоимость 1 кв. м в комплексе выросла на 15%. Примечательно, что порядка 70% сделок пришлось именно на программу льготной ипотечной ставки в размере 6,5%.

4. Как уже было сказано выше, спрос на квартиры в нашем жилом комплексе «Румянцево-Парк» с начала года находится на крайне высоком уровне. Комплекс вошел в тройку самых продаваемых проектов Новой Москвы по итогам прошедших двух кварталов года. Связано это, конечно, это не только с доступностью ипотеки, но и с качественными характеристиками, которые заложены в проект.

Роман ЛЯБИХОВ, генеральный директор ГК Атлант (Москва):

1. Я считаю, что льготная программа не повысила продажи, но удержала рынок от снижения продаж. Все-таки в большей степени низкая ставка по ипотеке — это помощь тем, кто морально и материально готов к покупке квартиры. Если же у людей нет денег даже на первый взнос, то вряд ли снижение кредитной ставки сможет решить эту проблему.

При этом мы можем говорить о том, что льготная ипотека способствовала повышению среднего чека покупки. Те, кто изначально планировал покупку в кредит и ориентировался на определенный платеж в месяц, смогли в рамках этого же платежа рассматривать более крупную покупку. А это значит, что льготная ипотека дала возможность улучшить жилищные условия.

2. Это очень хорошая поддержка отрасли. Программа смогла удержать рынок от падения спроса и стагнации. В итоге, даже несмотря на временную остановку строек и закрытие офисов продаж, первичный рынок жилья все это время находился в активном «рабочем» режиме.

3. В проектах нашей компании доля продаж с льготной ипотекой в сентябре составила около 60%.

4. Количество продаж в проектах нашей компании по итогам 9 месяцев оказалось выше аналогичного периода прошлого года.

Дмитрий СОФРОНОВ, коммерческий директор компании «DARS Development» (Ульяновская область):

1. Программа льготной ипотеки помогла в целом строительной отрасли не попасть в глубокий кризис, а кому-то даже и нарастить продажи. В регионах нашего присутствия (Волгоград и Ульяновск) всплеска в продажах не наблюдалось, но мы выполнили плановые показатели текущего года.

2. В целом данная программа, безусловно, оказывает положительное влияние на строительную отрасль, ипотека для многих потребителей перестала быть непосильной, ежемесячный платёж сократился на 30% и стал ниже стоимости ежемесячного платежа по аренде, данный фактор вдвойне стимулирует покупателей обзаводиться собственным жильем.

3. По итогам сентября доля ипотеки с господдержкой составляет 95% от общего объема продаж, ранее средняя доля ипотеки составляла около 70%. Оставшаяся часть приходилась на рассрочку и наличную оплату.

4. По итогам 9 месяцев мы полностью вышли на плановый уровень по продажам. Если программа льготной ипотеки будет продлена, то мы с уверенностью можем сказать, что план будет выполнен на 100%, а по некоторым проектам возможно небольшое перевыполнение.

Андрей КОЛОЧИНСКИЙ, управляющий партнер «ВекторСтройФинанс» (Москва):

1. Чтобы оценить влияние программы льготной ипотеки на рынок столичных новостроек, достаточно сравнить количество проданных квартир в прошлом году с показателями продаж этого года, в период, когда работала программа. Месяцы самоизоляции лучше не брать в расчет, так как, не имея возможности посетить офис, люди неохотно выходили на сделки. Отставание в июле объясняется тем, что этот месяц частично отражает сделки июня, когда действовали ограниченные лимиты по программе. Начиная с августа, когда было заключено на 36% больше ДДУ по сравнению с 2019 годом, мы отмечаем тренд на уверенный рост. Сентябрь побил все возможные рекорды: в Москве было заключено более 7 тыс. ДДУ, что на 73% больше, чем в сентябре 2019 года.

|

Июль 2019 |

Июль 2020 |

Август 2019 |

Август 2020 |

Сентябрь 2019 |

Сентябрь 2020 |

Количество ДДУ в Москве |

4389 |

3127 (-29%) |

3971 |

5414 (+36%) |

4197 |

7254 (+73%) |

2. Программа льготной ипотеки оказалась наиболее эффективной мерой господдержки и позволила застройщикам компенсировать экономические последствия периода самоизоляции. Благодаря этой программе девелоперы ощутили уверенность в завтрашнем дне и стали выводить на рынок новые проекты. Так, в III квартале рынок столичных новостроек пополнился 14 новыми объектами (против 5 жилых комплексов, которые вышли на рынок в течение всего первого полугодия). Таким образом субсидирование не только поддержало покупательский спрос и дало возможность продолжить реализацию текущих проектов, но и привело к увеличению девелоперской активности.

3. В нашем проекте «Кварталы 21/19» на долю сделок с ипотекой приходится до 80% от общего объема продаж. Абсолютно все ипотечные сделки заключаются по программе льготной ипотеки.

4. Программа льготной ипотеки позволила девелоперам заметно увеличить число сделок в III квартале и компенсировать падение продаж в период карантина. Однако по итогам 9 месяцев мы наблюдаем небольшое отставание от показателей прошлого года. Так, в 2020 году с января по сентябрь в Москве было заключено 38 472 ДДУ, что на 2% меньше, чем в 2019 году (39 264 ДДУ). В итоге мы довольны такими показателями: принимая во внимание макроэкономическую ситуацию, итоги трех кварталов могли быть гораздо хуже.

Ольга ШАКАЛОВА, управляющий партнер «Акваспорт» (Московская область):

1. Программа льготной ипотеки на фоне осознания покупателями ограниченности её действия до 01.11.2020 (как первоначально предполагалось) выступила значимым драйвером ажиотажного спроса на рынке жилья за последние три месяца. Благодаря этому, на фоне накопившегося за период самоизоляции отложенного спроса, реальные продажи в качественных жилых комплексах Москвы и Московской области, действительно, превысили планы продаж на эти месяцы в среднем на 30—50%. Это позволило компенсировать снижение продаж в период самоизоляции и ограничительных мер. В целом ряд застройщиков уже отмечает, что выполнили планы продаж на 2020 год, но нельзя сказать, что это характерно для всех. Часть из проектов, к сожалению, по ряду причин (в том числе по причине неэффективности взаимосвязанных систем маркетинга и продаж) не смогли поймать эту «восходящую» волну спроса, и для них льготная ипотека не сыграла роль спасательного круга. В отсутствие действия льготной ипотеки годовые результаты продаж в качественных жилых комплексах Москвы и Московской области, с учетом провала в продажах в период самоизоляции составили бы примерно 70—80% от первоначальных планов застройщиков.

2. Говоря о позитивном, поддерживающем рынок недвижимости эффекте государственной программы льготной ипотеки, важно объективно оценивать и понимать, что такой масштабный эффект стал возможен лишь при совокупности факторов. В их числе накопившийся за период самоизоляции отложенный спрос и, что особенно значимо, крайняя ограниченность альтернативных источников вложения средств частных инвесторов с прогнозируемой доходностью выше инфляции и сохранностью вложений. Нужна ли и важна ли льготная ипотека на ближайшие 9 месяцев? Безусловно, да. Но это симптоматическая поддерживающая мера, эффект которой проявляется сейчас так явно только благодаря тому, что в целом на уровне макроэкономики ведущую роль сохраняет фактор неопределенности. И именно он по-прежнему будет стимулировать покупателей не откладывать решение о насущной покупке, а частных инвесторов — устойчиво ориентировать в сторону не депозитов и других финансовых активов, а недвижимости как наиболее понятного объекта инвестиций.

3. В нашем проекте — жилом комплексе «Новое Бисерово 2» доля продаж с использованием льготной ипотеки составила в целом за последние три месяца 70%.

4. Ажиотажный спрос не только гарантировал застройщикам рост количества сделок в последние три месяца, но и стимулировал ежемесячный рост цен. В этой ситуации застройщики качественных жилых проектов при условии эффективно работающей внутренней системы маркетинга и продаж смогли обеспечить достижение плановых годовых финансовых показателей уже по итогам сентября-октября.

Владимир ЩЕКИН, совладелец Группы Родина (Москва):

1. Льготная ипотека стала основным фактором восстановления спроса на первичном рынке жилья. Весной во время режима самоизоляции отмечался существенный спад продаж, однако затем активность покупателей начала возрастать. К концу лета спрос восстановился: например, в массовом сегменте в августе было заключено на 6% больше сделок, чем в 2019 году, в сентябре — на 58%. Безусловно, льготная ипотека стала основным отличием между аналогичными периодами этого и предыдущего года.

2. Программа субсидирования ипотечных ставок позволила застройщикам быстрее оправиться от весеннего кризиса. Во время карантина, во-первых, упали продажи, а во-вторых, было заморожено строительство. Затем после завершения режима самоизоляции спрос стал возрастать стремительными темпами. Благодаря высокой активности покупателей на рынке недвижимости вновь начался рост цен. Например, в массовом сегменте за третий квартал средняя цена 1 кв. м увеличилась на 4,5%. В результате за счет программы льготной ипотеки удалось нивелировать негативное воздействие карантина на застройщиков. Несмотря на весеннее затишье, совокупная выручка девелоперов за 2020 год находится примерно на том же уровне, что и за первые 9 месяцев 2019 года.

3. Доля ипотечных сделок при продаже лотов в нашем культурно-образовательном кластере Russian Design District составляет порядка 70%. Банки предлагают различные условия, в том числе по обычной ипотеке, но значительная часть сделок приходится именно на программу субсидирования ставок до 6,5%.

4. Бронирование в культурно-образовательном кластере Russian Design District началось в апреле, осенью мы перешли к заключению договоров долевого участия. С момента запуска проекта продажи шли в плановом режиме, который поддерживается до сих пор. Безусловно, льготная ипотека стала одним из факторов, стимулирующим активность покупателей на рынке недвижимости.

Надежда КОРККА, управляющий директор компании «Метриум» (Москва):

1. Очевидно, что программа субсидирования ипотеки позитивно сказалась на продажах застройщиков, учитывая провал по числу сделок в апреле-мае и ухудшение экономической обстановки. Точно можно сказать, что без субсидирования было бы хуже, но формализовать в конкретных цифрах этот вывод едва ли возможно, потому что мы не знаем, в какой степени коронакризис (как совокупность режима самоизоляции и ухудшения экономической обстановки) ударил по потенциальным покупателям и изменил (бы) их планы. В III квартале в Москве застройщики реализовали 924 тыс. кв. м жилья, во II — 459 тыс., а в I квартале — 747 тыс. Но давайте посмотрим на динамику продаж новостроек бизнес-класса, которые заметно дороже массовых, и средняя квартира в этом сегменте по своей стоимости (около 19 млн руб. за «двушку») «не проходит» в лимит льготной ипотеки, если только заемщик не делает большой первый взнос (почти 40% стоимости). В этом сегменте динамика спроса в целом похожа на общую по рынку. В III квартале реализовали 425 тыс. кв. м, во втором — 182 тыс., в первом — 276 тыс. Похожая динамика и в премиум-классе, где в третьем квартале спрос превысил показатели первого. На вторичном рынке жилья, на который льготная ставка не распространяется, также наблюдался рост спроса. Иными словами, программа субсидирования, по-видимому, запустила мультипликативный рост спроса на жилье: ускорила продажу и оборот вторичного жилья, стимулировала вложения в недвижимость. Поэтому можно предположить, что даже без льготной ипотеки рынок начал бы восстанавливаться, но, конечно, не столь быстрыми темпами как сейчас.

2. Безусловно, программа была нужна рынку, и в целом она позитивно повлияла на ситуацию. Впервые за год в стране перестали сокращаться объемы текущего жилищного строительства, то есть застройщики увидели перспективу в повышении спроса. С другой стороны, нельзя не отметить интенсивный рост цен, который во многом нивелирует позитивный эффект от сниженных ставок по кредитам. В какой-то момент из-за этого спрос может начать снижаться.

3. В нашей компании доля продаж с привлечением ипотеки по госпрограммам составляет 85%. По стандартным ставкам привлекают ипотечные кредиты либо клиенты-нерезиденты, покупатели апартаментов, а также те, кто приобретает дорогостоящие квартиры, и им требуется в кредит сумма, превышающая лимит 12 млн руб.

4. В целом последние месяцы были одними из самых успешных за всю историю компании по активности покупателей. Субсидированная ипотека действительно спровоцировала бум на рынке новостроек в Москве. Поскольку программу, скорее всего, продлят, по итогам года, возможно, удастся выйти в годовой плюс и нивелировать потери двух весенних месяцев.

Фото: www.rferl.org

Напомним, что госпрограмма субсидирования ставок ИЖК до 6,5% годовых, запущенная в конце апреля по инициативе Президента Владимира Путина с целью поддержать отрасль в условиях кризиса, подстегнула спрос на рынке жилья, быстро вернув его к докарантинному уровню. Изначально срок действия программы был официально ограничен 1 ноября 2020 года. 14 октября на онлайн-совещании с членами Правительства Владимир Путин порекомендовал продлить госпрограмму субсидирования ставок по ипотеке для новостроек под 6,5% как минимум до 1 июля 2021 года.

А несколькими днями ранее Минфин России представил проект Постановления Правительства, в соответствии с которым данную госпрограмму следует продлить до конца 2021 года, что позволит выдать по ней более 877 тыс. кредитов на сумму в 2,8 трлн руб.

Фото: www.molodeznoe.tv

По словам вице-премьера Марата Хуснуллина (на фото), если госпрограмма льготной ипотеки будет продлена, то до середины следующего года в строительную отрасль можно будет дополнительно привлечь 500—600 млрд руб., цитируют профильного вице-премьера Вести.ру.

«Самое главное, мы не только даем возможность выгодно приобрести жилье, но и выгодно финансируем стройку, так как в 40—45% новостроек квартиры уже проданы, — заметил вице-премьер.

Фото: www.rus.kiziltan.ru

«Благодаря в том числе этой программе ставки по ипотеке упали до исторического минимума и до конца года будут составлять около 7,5% годовых, а на первичном рынке жилья — около 6%», — уточнил Хуснуллин.

На своей странице в фейсбуке он написал: «Будем и дальше прорабатывать механизмы программы, поскольку она оказалась очень востребованной среди россиян и позволила улучшить жилищных условия более 220 тыс. семей. За счет продления программы еще больше граждан смогут приобрести квартиры на выгодных условиях».

|

|

|

Другие публикации по теме:

Владимир Путин: Предлагаю продлить госпрограмму льготной ипотеки до 1 июля 2021 года

Эксперт: продление госпрограммы льготной ипотеки грозит рынку перегревом

Владимир Якушев: После окончания госпрограммы льготной ипотеки ставки составят порядка 8%