Мобилизованных освободили от начисления пеней за жилищно-коммунальные услуги

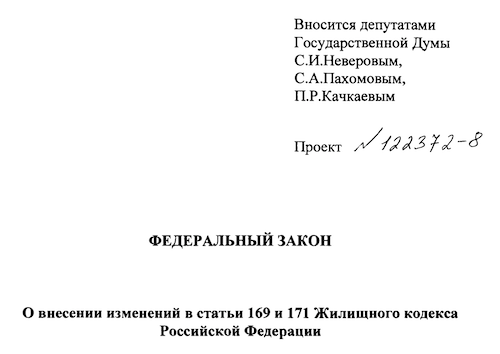

27 сентября Госдума РФ сразу в двух чтениях, втором и третьем, приняла проект федерального закона «О внесении изменений в статьи 166 и 169 Жилищного кодекса Российской Федерации и Федеральный закон "О внесении изменений в отдельные законодательные акты Российской Федерации"».

Фото: www.uraldaily.ru

Изначально законопроект предусматривал изменение порядка взаимодействия при предоставлении гражданам компенсации расходов взноса на капитальный ремонт общего имущества в многоквартирном доме (МКД).

Такая компенсация устанавливается законом субъекта РФ и может предусматривать как частичное освобождение инвалидов, так и полное или частичное освобождение неработающих собственников жилых помещений, достигших возраста 70 или 80 лет, от уплаты взносов за капитальный ремонт.

Фото: www.golden-houses.ru

В принятой редакции в законе появилось положение, закрепляющее норму об освобождении граждан РФ, заключившие контракт о прохождении военной службы в связи с призывом на военную службу по мобилизации в Вооруженные Силы РФ, и членов их семей от начисления пеней в случае несвоевременного и (или) неполного внесения платы за жилое помещение и коммунальные услуги, а также от взноса на капремонт общего имущества в МКД, установленных жилищным законодательством РФ.

От указанных начислений означенные лица освобождаются до прекращения действия контракта о прохождении военной службы.

Кроме того, законопроект закрепляет, что в случае, если законом субъекта РФ предусмотрено предоставление компенсации расходов на уплату взноса на капитальный ремонт, орган государственной власти субъекта РФ или управомоченное им учреждение самостоятельно запрашивает в порядке, установленном законодательством субъекта РФ, документы и информацию, получение которых возможно в рамках межведомственного информационного взаимодействия, необходимых для принятия решения о предоставлении такой компенсации, и не вправе требовать представление указанных документов и информации от граждан.

Фото: www.gazeta-bam.ru

Также законопроект устанавливает, что услуги и (или) работы, входящие в число услуг и (или) работ по капитальному ремонту общего имущества в МКД, оказание и (или) выполнение которых финансируются за счет средств фонда капремонта, сформированного исходя из минимального размера взноса на капитальный ремонт, будет определяться нормативным правовым актом субъекта РФ в соответствии с методическими рекомендациями, утвержденными Минстроем России.

Закон должен вступить в силу с 1 марта 2023 года.

Фото: www.mshj.ru

Другие публикации по теме:

Основные положения закона о кредитных каникулах для мобилизованых и военнослужащих

Какие гарантии поддержки получат россияне, призванные на военную службу по мобилизации

Будут ли мобилизованные в армию граждане продолжать оплачивать ипотеку и услуги ЖКХ

Эксперт: ужесточение ЦБ требований к ипотеке не коснется госпрограмм льготного кредитования

Кто имеет право на кредитные каникулы по ипотеке

Президент обязал банки уведомлять заемщика о причинах отказа в ипотечных каникулах

Банки обязали указывать причину отказа клиентам в предоставлении ипотечных каникул

Военная ипотека теперь возможна с использованием счетов эскроу