Москва обновила рекорд по числу зарегистрированных ипотечных договоров

Прошлогодний показатель за январь-февраль превышен более чем на четверть, подсчитали в столичном управления Росреестра.

Фото: www.cian.ru

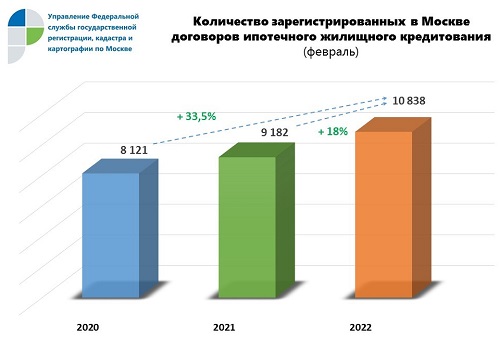

Как сообщает пресс-служба регистрационного ведомства, в феврале 2022 года в Москве было зарегистрировано 10 838 договоров ипотечного жилищного кредитования (+29,8% к январю, + 17,8% к февралю 2021 года) — новый рекордный для февраля показатель.

Источник: Росреестр

Всего же с начала с начала текущего года в столице зарегистрировано 19,2 тыс. ипотечных сделок (+27% к аналогичному периоду прошлого года) при покупке квартир, включая новостройки и вторичное жилье.

Данный результат также стал наивысшим за всю историю ведения статистики регистраций ипотеки в Москве. Для сравнения: в 2020 и 2019 годах число таких сделок в первые два месяца года составляло 14,4 тыс. и 12,5 тыс. соответственно.

Фото: www.cdn.bfm.ru

По словам заместителя мэра Москвы по вопросам экономической политики и имущественно-земельных отношений Владимира Ефимова (на фото), столица традиционно является лидером по выданным ипотечным кредитам среди других субъектов РФ — на ее долю приходится 24,4% от общей суммы в стране.

Фото: www.in-news.ru

В феврале 2022 года в столице только в рамках госпрограммы льготной ипотеки на новостройки было выдано около 3 млрд руб. кредитов, а за весь период действия программы (с конца апреля 2020 года) — на сумму свыше 500 млрд руб., уточнил чиновник.

Другие публикации по теме:

В январе в Москве количество принятых Росреестром онлайн-заявлений выросло на 48%

Эксперты: уходящий год может стать самым успешным для московского рынка жилья за целый ряд лет

За 11 месяцев в Москве оформлено на четверть больше ипотек, чем годом ранее

Росреестр: в октябре доля ДДУ в Москве с привлечением ипотеки стала самой низкой с начала года

Росреестр: за месяц число ипотечных сделок на рынке новостроек Москвы снизилось на 22%

В январе число зарегистрированных в Москве ипотек снизилось на 6%