На ипотеку в долевом строительстве приходится около 50% продаж новостроек

Долю ипотеки на первичном рынке жилья можно рассчитать, анализируя в совокупности данные Росреестра и Банка России.

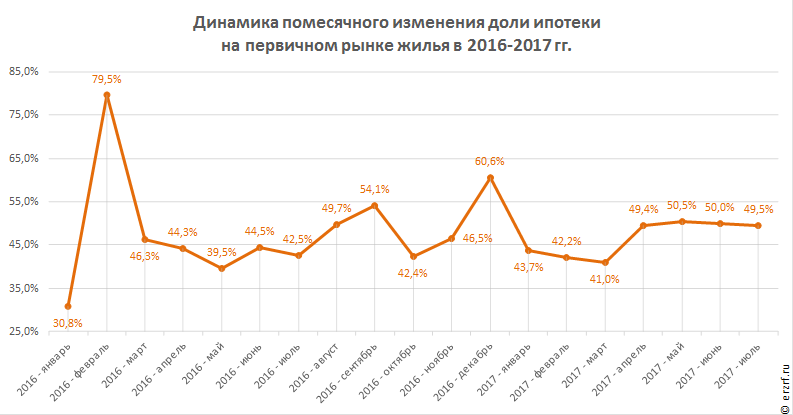

По данным Росреестра в период с апреля по июль 2017 года ежемесячно регистрировалось 46,4—49,5 тыс. ДДУ жилых помещений. При этом по данным Банка России количество выданных в месяц ипотечных жилищных кредитов (ИЖК) для ДДУ в этот же период находилось в диапазоне 23,5—24,5 тыс. единиц. Это означает, что доля ипотеки на первичном рынке жилья с апреля 2017 года стабилизировалась в диапазоне 49,4—50,5%.

На опубликованном выше графике размер доли ипотеки может иметь погрешность в 1—2%, поскольку в основе расчета доли ипотеки лежат данные разных ведомств: Банка России (по количеству выданных ИЖК для ДДУ) и Росреестра (по количеству зарегистрированных ДДУ). Погрешность возникает в связи с тем, что кредиты, выданные в текущем месяце, могут относиться к ДДУ прошлого месяца. Кроме того, Росреестр с 1 января 2017 года прекратил публикацию сведений о количестве зарегистрированных ДДУ жилых помещений. Эту цифру приходится вычислять, вычитая 10,2% от публикуемого количества ДДУ всех видов объектов долевого строительства (включая жилые помещения, машино-места, кладовки, нежилые помещения).

Почему вычитается 10,2%? Потому, что по данным Росреестра за период с 2014 по 2016 годы зарегистрировано 2,227 млн ДДУ, в том числе 2 млн ДДУ жилых помещений. Т.е. в среднегодовом исчислении разница между общим объемом ДДУ и ДДУ жилых помещений составляет 10,2%.

Интересным представляется график динамики изменения среднегодовой доли ипотеки за последние 12 месяцев.

Цифры этого графика показывают, какую долю ипотека составляла в ДДУ, заключенных в последние 12 месяцев. При таких расчетах сглаживается погрешность, вызванная отличием в датах регистрации ДДУ и выдачи ипотеки. Как видим, на этом графике доля ипотеки в ДДУ жилых помещений за последние 12 месяцев составила 48,5%.

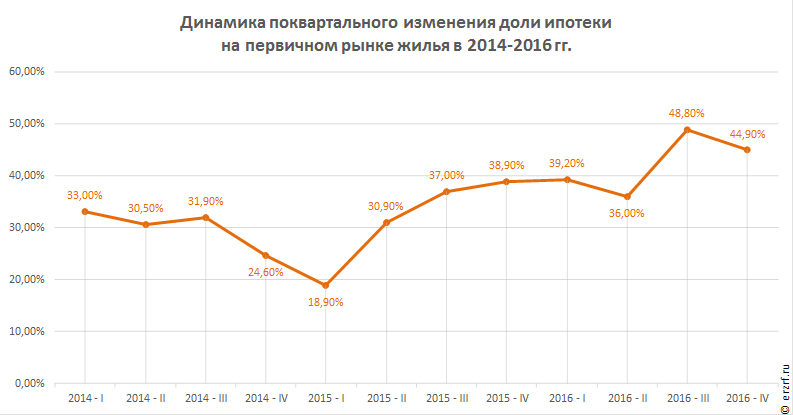

Для справки приводим график динамики поквартального изменения доли ипотеки в ДДУ жилых помещений в период, когда Росреестр еще публиковал данные о количестве зарегистрированных ипотек в долевом строительстве.

Как можно увидеть, в среднеквартальном выражении доля ипотеки в ДДУ лишь один раз приблизились к 50% — в III квартале 2016 года, в самый пик действия программы государственного субсидирования ипотеки. Представляется, что в III квартале 2017 года доля ипотеки в ДДУ жилых помещений превысит 50%.

Другие публикации по теме:

Минстрой России: количество ДДУ растет, ипотека в долевом строительстве достигла 80%