Новая форма ежеквартальной отчетности застройщика

На сайте оценки регулирующего воздействия размещен проект приказа Минстроя России «Об утверждении формы и порядка предоставления застройщиками отчетности об осуществлении деятельности, связанной с привлечением денежных средств участников долевого строительства…»

Фото: www.nc4.info

Законодательством об участии в долевом строительстве на застройщика возложена обязанность ежеквартально представлять в контролирующий орган отчетность об осуществлении деятельности, связанной с привлечением денежных средств дольщиков. Такая отчетность представляется за квартал, если в течение этого квартала действовал хотя бы один договор участия в долевом строительстве или если у застройщика имелись неисполненные обязательства по договору.

Обязанность по утверждению формы и порядка предоставления застройщиками в контролирующий орган отчетности об осуществлении деятельности, связанной с привлечением денежных средств дольщиков для строительства многоквартирных домов, в том числе об исполнении примерных графиков реализации проектов строительства и своих обязательств по договорам, возложена на Минстрой России. В связи с этим строительное ведомство подготовило соответствующий проект приказа. Его публичное обсуждение завершается 23 мая.

Предлагаемые Минстроем новые форма и порядок предоставления застройщиками отчетности в целом не изменились по сравнению с действующими, которые установлены Постановлением Правительства РФ №645 от 27.10.2005.

В состав отчетности вошли:

Раздел №1: Отчетность застройщика об осуществлении деятельности, связанной с привлечением денежных средств участников долевого строительства.

Раздел №2: Сведения о многоквартирном доме и (или) ином объекте недвижимости, строящемся (создаваемом) застройщиком с привлечением денежных средств участников долевого строительства.

Раздел №3: Сведения об использовании застройщиком привлеченных денежных средств участников долевого строительства.

Раздел №4: Сведения о нормативах оценки финансовой устойчивости деятельности застройщика.

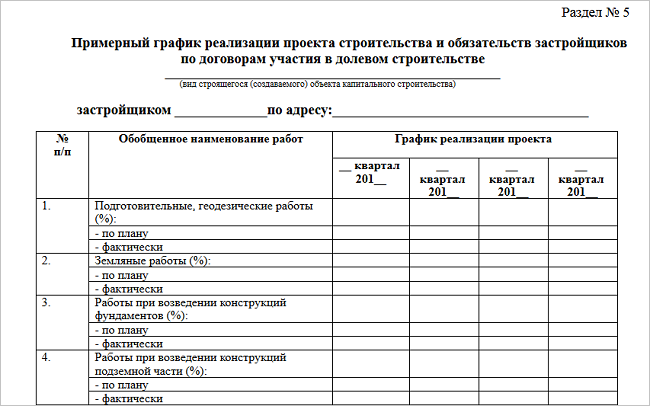

Дополнительно в новой форме застройщик также будет обязан указывать информацию об исполнении примерных графиков реализации проектов строительства и своих обязательств по договорам. Соответствующий раздел включен в состав отчетности:

Сведения о графике реализации проекта строительства будут предоставляться застройщиками с нарастающим итогом, в котором количество периодов в графиках определяется исходя из срока реализации проекта. Напомним, что ЖСК, начиная с III квартала 2017 года, уже отчитываются о соблюдении графиков строительства.

Отчетность представляется застройщиком в срок не позднее 30 дней по окончании отчетного квартала, за исключением отчетности за IV квартал, которая представляется не позднее 90 дней по окончании IV квартала.

Фото: www.codexlaw.ru

Реализация указанных нововведений возможна после признания утратившим силу указанного Постановления Правительства РФ №645 от 27.10.2005. В связи с этим Минстрой России разработал соответствующий проект постановления Правительства РФ «О признании утратившим силу постановления Правительства Российской Федерации от 27 октября 2005 г. №645». Этот проект уже размещен на сайте оценки регулирующего воздействия. Его публичное обсуждение продлится до 4 июня.

Другие публикации по теме:

Подмосковные застройщики могут подать ежеквартальную отчетность в электронном виде

ЖСК начали отчитываться о соблюдении графика строительства

Застройщики «раскрыли» цифры за два квартала