Опрос руководителей строительных организаций в III квартале: в конце тоннеля забрезжил свет

Центр конъюнктурных исследований Института статистических исследований и экономики знаний НИУ ВШЭ любезно предоставил порталу ЕРЗ очередной квартальный обзор делового климата в строительстве, базирующийся на результатах опросов руководителей более 6 тыс. подрядных организаций из 82 субъектов Российской Федерации.

Фото: www.obzor-smi.ru

Обзор показал, что в III квартале 2017 года отрасль в целом продолжила свой стагнационный экономический «дрейф». Однако в оценках респондентов все чаще выявляются отчетливые сигналы о выходе из этой ситуации и переходе строительства в зону компенсационного роста.

При этом слабые оценки, характеризующие состояние делового климата у большинства строительных организаций в III квартале 2017 г., никак не коррелирует с последними количественными помесячными данными Росстата об объеме выполненных подрядных работ: июль — 107,1%, август — 106,1%.

По мнению авторов исследования, скорее всего, такие показатели объясняются VIP-стройками, имеющими гарантированное государственное финансирование и соответствующий контроль за ходом строительства (строительство Керченского моста, газопровода «Сила Сибири», объекты ЧМ–2018, оборонные объекты и выполнение программ реконструкции общественных пространств и инфраструктуры).

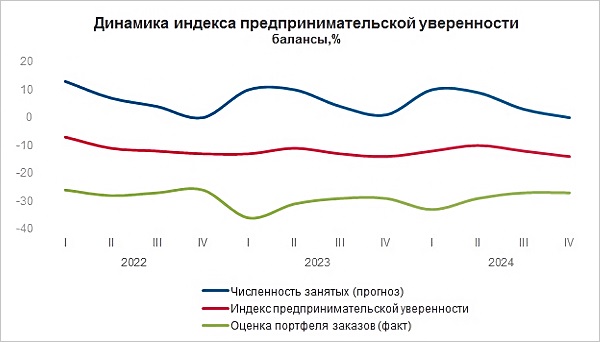

Индекс предпринимательской уверенности (ИПУ)* в строительстве вырос относительно значения предшествующего квартала на 4 п. п., составив (–16%).

Динамика индекса предпринимательской уверенности в строительстве (ИПУ) в процентах

Источник: УКИ ИСИЭЗ НИУ ВШЭ

К позитивным моментам, выявленным в предпринимательском опросе за III квартал можно отнести рост оценок состояния портфеля заказов на 3 п. п. Одновременно возросла на 4 п. п. оценка изменения по сравнению с предыдущим кварталом числа заключенных договоров. При этом в отрасли наблюдалось снижение негативного влияния такого фактора, как «недостаток заказов на работы». Средний уровень обеспеченности заказами на момент опроса увеличился на 1 месяц и составил 7 месяцев; 28% организаций были обеспечены заказами на срок от 1 до 3 месяцев, 10% — более года.

Оценка предпринимателями изменения физического объема работ, оставаясь отрицательной, поднялась на 4 п. п. При этом средняя загрузка производственных мощностей в отрасли увеличилась по сравнению с предыдущим кварталом на 1 п. п. до 64%. Девять из десяти руководителей строительных организаций (91%) посчитали, что имеющихся мощностей достаточно для обеспечения деятельности своих организаций в ближайшие 12 месяцев.

Кратко перечислим ряд других выводов, которые сделали авторы исследования на основе опроса руководителей строительных компаний и различных официальных источников данных:

- Относительное улучшение производственных показателей в строительной отрасли не сказалось на состоянии рынка труда. Как и во II квартале, доля организаций, в которых сокращались штаты, преобладала над долей тех, где наблюдался рост численности занятых, на 11 п.п. Более половины (57%) предпринимателей сохранили численность занятых в своих организациях на уровне предыдущего квартала

- Сохранилась и отрицательная динамика обеспеченности собственными финансовыми ресурсами, при этом финансовое состояние строительных организаций ухудшилось. Доля организаций, в которых было отмечено сокращение объема прибыли, преобладала над долей тех, где наблюдался ее рост, на 3%. Доля участников опроса, обеспокоенных неплатежеспособностью заказчиков, составила 28%.

- В III квартале строительные организации были обеспечены заказами в среднем на 7 месяцев, что продолжительнее показателя предшествующего квартала на 1 месяц. На срок от 1 до 3 месяцев имели в своем портфеле договоров 28% предприятий, 10% — более года.

- Средний уровень загрузки производственных мощностей в строительной отрасли составил 64%, что выше значения показателя предшествующего квартала на 1 п. п. При этом 12% организаций использовали мощности не более чем на 30%, а 16% — свыше 90%.

- В отрасли сохранилась тенденция к сокращению численности занятых, причем интенсивность их высвобождения относительно предшествующего периода не изменилась. Доля подрядных организаций, руководители которых увольняли персонал, как и кварталом ранее, насчитывала 27%.

- Средняя обеспеченность организаций отрасли финансированием составила 5 месяцев, что меньше показателя предыдущего квартала на 1 месяц. Наибольшая доля (30%) предприятий была профинансирована на срок от 1 до 3 месяцев, 8% — более года.

- По итогам III квартала в отрасли произошел перелом тенденции от роста прибыли к ее снижению. Доля участников опроса, заявивших об уменьшении этого ключевого показателя по сравнению с предыдущим кварталом, возросла на 2 п. п. до 22%, что снизило баланс оценки изменения показателя относительно предыдущего квартала с +2% до (–3%).

- Участники опроса чаще всего жаловались на высокий уровень налоговой нагрузки (35%). По-прежнему сохраняло актуальность такое явление, как «неплатежеспособность заказчиков». Зафиксирован некоторый рост негативного воздействия факторов «высокая стоимость материалов конструкций и изделий» и «недостаток квалифицированных рабочих».

- Улучшение ситуации со спросом на строительно-монтажные работы в текущем квартале способствовало сокращению по сравнению с предыдущим кварталом доли респондентов, указавших лимитирующий фактор «недостаток заказов на работы» (с 31% до 29%). Одновременно наблюдалось снижение влияния таких проблем, как недостаточное финансирование, высокий процент коммерческого кредита и недобросовестная конкуренция со стороны других строительных фирм.

- По итогам опроса за III квартал, можно констатировать, что в настоящее время в отрасли функционируют примерно 18% строительных организаций, находящихся в предбанкротном состоянии.

Комментарий директора Центра конъюнктурных исследований Института статистических исследований и экономики знаний НИУ ВШЭ Георгия ОСТАПКОВИЧА:

Фото: www.realty.interfax.ru

Отрасль находится в зоне неблагоприятного делового климата. Основная ее проблема — слабый совокупный спрос на строительные услуги со стороны трех основных заказчиков – государства, корпоративного сектора и населения.

Вместе с тем просматривается реальная возможность перехода отрасли уже в конце текущего года к экономическому росту. Все более заметен процесс макроэкономической стабилизации, связанной, в первую очередь, с восстановлением экономики, снижением инфляционных и курсовых рисков, возможным уменьшением лимитирующего влияния фактора экономической неопределенности, ростом прибыльности у части экономических агентов, стабилизацией реальных доходов и заработных плат населения и рядом других параметров.

Все эти позитивные изменения в случае их дальнейшего распространения могут побудить государство, корпоративный сектор и домашние хозяйства к увеличению своей инвестиционной активности в приобретении строительных объектов с целью расширения производства и реализации отложенного спроса на жилье.

С полным текстом исследования можно ознакомиться в разделе публикации.

*Индекс предпринимательской уверенности в строительстве рассчитывается как среднее арифметическое значение балансов оценок уровня портфеля заказов и ожидаемых изменений численности занятых, в процентах.

Другие публикации по теме:

Росстат: объем строительных работ продолжает расти

Росстат: выручка строительных компаний растет уже третий месяц