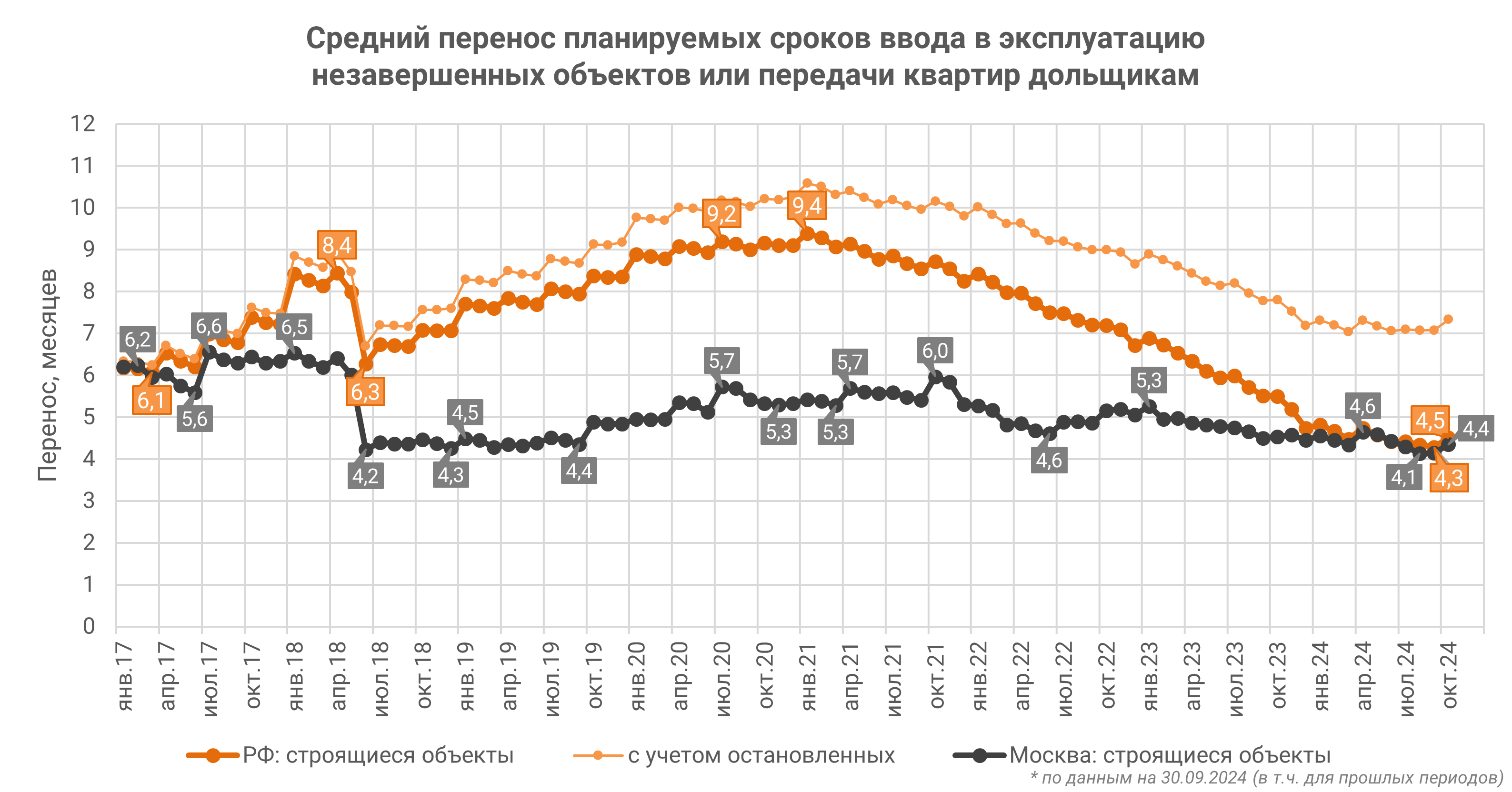

Переносы планируемых сроков ввода строящихся МКД за год уменьшились в России на 18%

По состоянию на конец сентября 2024 года средний перенос планируемых сроков ввода в эксплуатацию строящихся объектов составляет 4,5 месяца, а с учетом объектов, строительство которых остановлено, — 7,3 месяца.

Источник: ЕРЗ.РФ

За год переносы по строящимся объектам уменьшились на 1 месяц, или на 18%, а по остановленным объектам — на 0,5 месяца, или на 6%. В Москве средний перенос планируемых сроков ввода в эксплуатацию строящихся объектов меньше, чем в среднем по РФ, — 4,4 месяца.

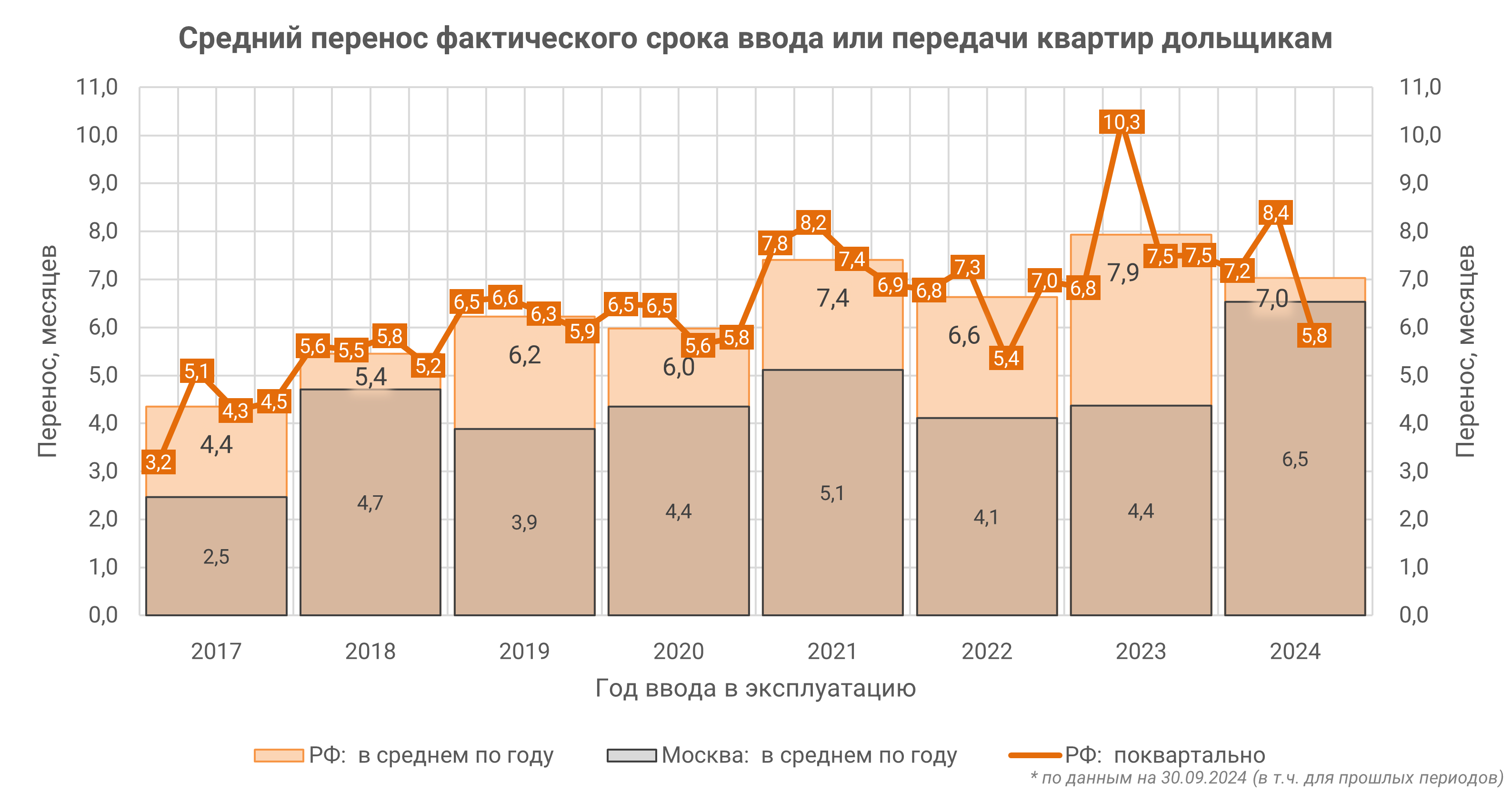

Средний перенос фактического срока ввода объекта за последние 12 месяцев в среднем по стране составляет 7,2 месяца, в Москве — 4,6 месяца.

Источник: ЕРЗ.РФ

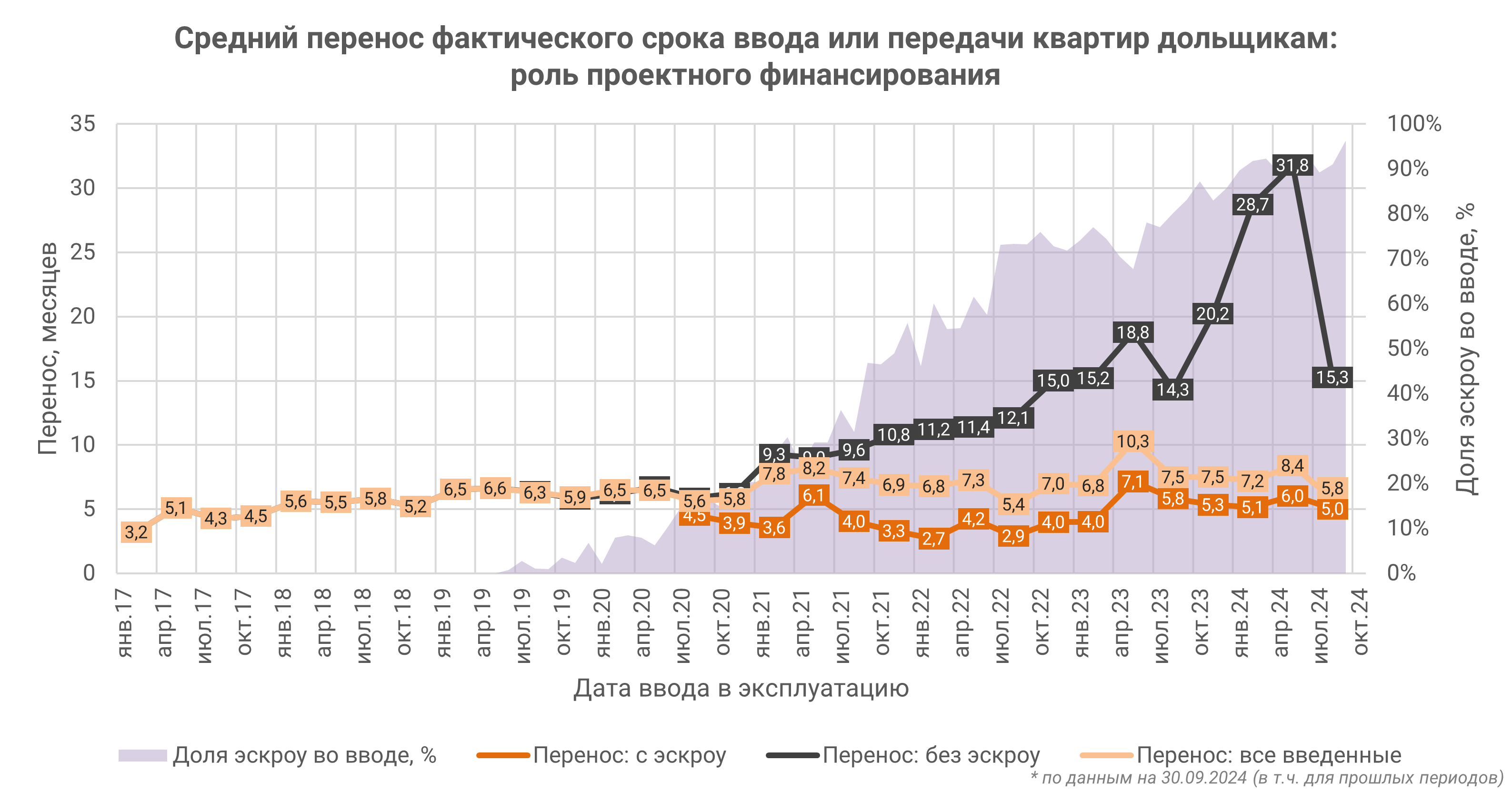

При этом перенос срока по домам, построенным за последние 12 месяцев с использованием проектного финансирования, составил 5,3 месяца, а без использования проектного финансирования — 22,2 месяца.

Источник: ЕРЗ.РФ

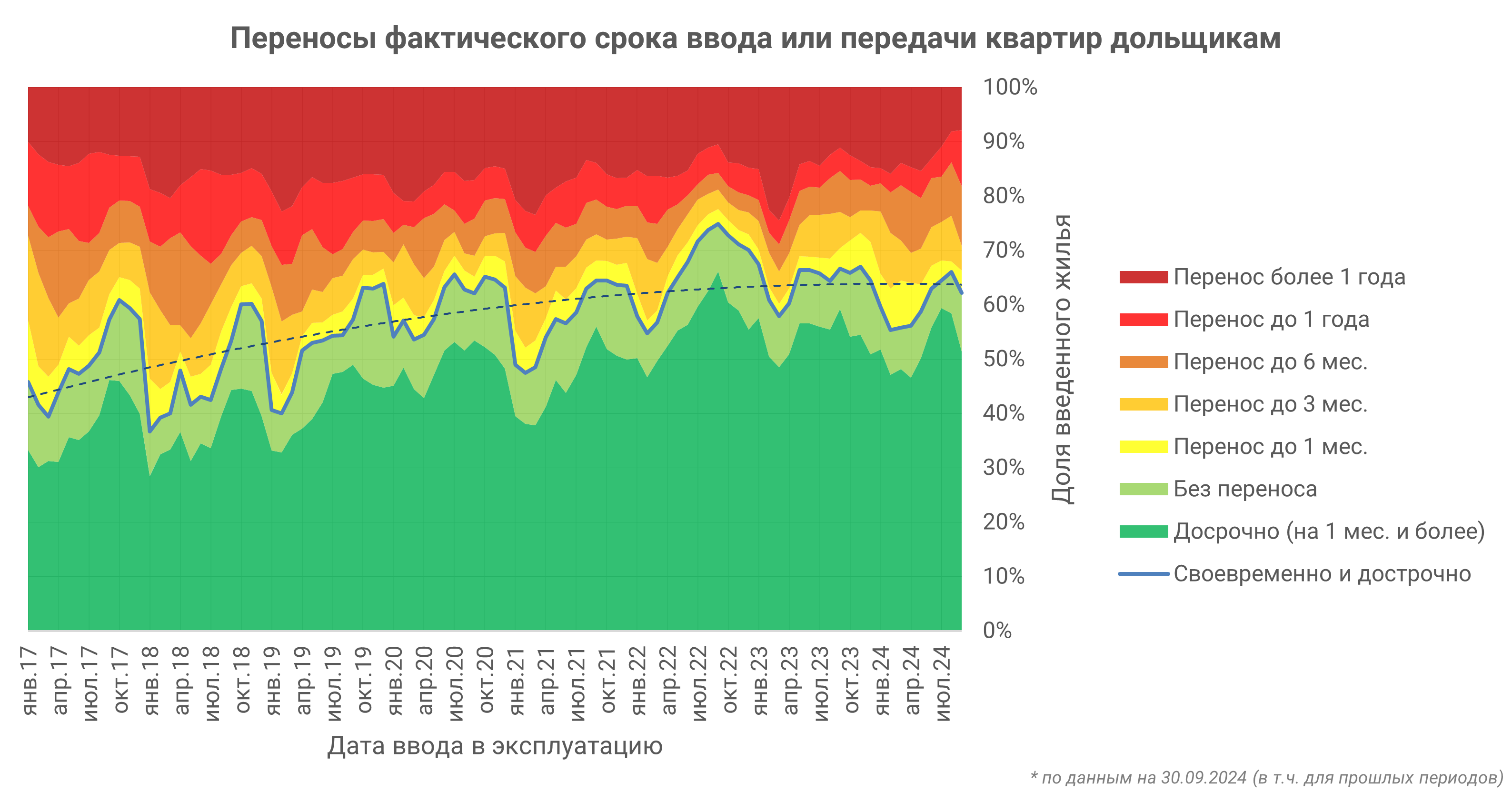

Между тем жилье в России в основном вводится в срок: за последние 12 месяцев доля своевременно и досрочно сданного жилья составляла от 55% до 67%, а в среднем — 63%. Но если уж запланированный срок ввода был нарушен, то, исходя из опыта последнего года, дожидаться окончания строительства в среднем придется 19,6 месяца.

Источник: ЕРЗ.РФ

За последние 12 месяцев средний срок строительства многоквартирного дома от выдачи разрешения на строительство до ввода в эксплуатацию составил 45,4 месяца, а от даты опубликования первой проектной декларации до ввода в эксплуатацию — 35,1 месяца.

Источник: ЕРЗ.РФ

По регионам максимальный средний перенос планируемых сроков ввода в эксплуатацию строящихся объектов зафиксирован в Республике Ингушетия (39,3 мес.), Омской области (24,9 мес.) и Вологодской области (18,6 мес.), а минимальный — в Забайкальском крае (0,0 мес.), Карачаево-Черкесской Республике (0,1 мес.) и Кировской области (0,1 мес.).

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Переносы сроков строящихся МКД за год уменьшились в России на 22%

Эксперты ЕРЗ.РФ: российские застройщики задерживают сдачу жилья на 5,2 месяца

Росреестр: рынок новостроек в Москве практически полностью перешел на проектное финансирование

ФРТ: в 2023 году потенциально проблемных объектов стало вдвое меньше

Эксперты оценили деловую активность застройщиков МКД в ноябре (графики)

Проектное финансирование в России: лидеры и аутсайдеры

Банк ДОМ.РФ: предложение проектного финансирования для застройщиков возросло почти вдвое

Эксперты: благодаря проектному финансированию проблема обманутых дольщиков уходит в прошлое