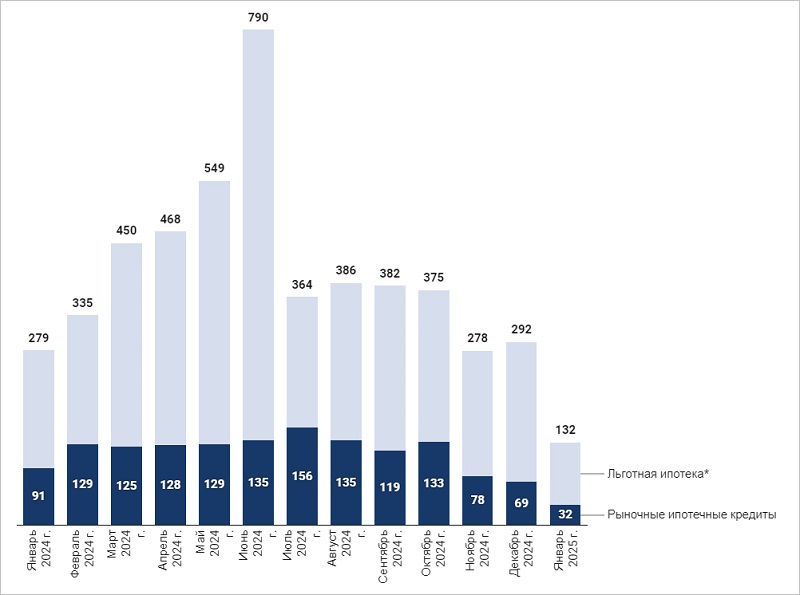

Платное снижение ипотечной ставки: возможны варианты

С 1 января 2025 года вводится Стандарт защиты прав и законных интересов ипотечных заемщиков, что поможет охладить рынок недвижимости и сделает ипотеку более прозрачной. С июля 2025 года опция платного снижения процентной ставки по ипотеке станет недоступна. Однако застройщики и банки могут найти способы обойти этот запрет, считают опрошенные «РГ» эксперты.

Фото: © Игорь Низов/Фотобанк Лори

Ряд касающихся этой опции нововведений начнет действовать уже с января 2025 года. Согласно новому порядку, банки должны будут предоставить заемщику расчет полной стоимости кредита (в процентах годовых и в денежном выражении) в двух вариантах: со снижением ставки и без этого.

При досрочном погашении ипотеки банк должен будет компенсировать заемщику избыточно оплаченную им часть вознаграждения, с оговоркой «в порядке и (или) размере, определенных договором ипотечного кредита». Кроме того, плата за снижение процентов вносится заемщиком исключительно из собственных средств.

Платное снижение ставки, предлагаемое рядом банков сейчас, имеет свои нюансы: в частности, вносимая плата окупается лишь за 5—7 лет. То есть при досрочном гашении кредита заемщикам становится невыгодно пользоваться этой опцией.

Фото: fa.ru

Как отметил профессор Финансового университета при Правительстве Российской Федерации Александр Цыганов (на фото), заемщику следует сопоставить оплату снижения ставки с вариантом внесения той же суммы как досрочного погашения части долга. Может получиться, что результаты будут практически идентичны по величине ежемесячного платежа, но различны по остатку долга.

«В этом случае лучше выбрать вариант досрочного погашения, — считает эксперт и поясняет: — в перспективе возможно снижение ключевой ставки, и можно будет рефинансировать кредит по более низкой ставке и сократить ежемесячные платежи».

Директор департамента коммуникационной политики финансового маркетплейса Выберу.ру Анна Романенко (на фото ниже) не считает эту услугу популярной из-за ее высокой стоимости: снижение ставки на 2% на 3 года обойдется примерно в 4% от суммы кредита.

Фото: vbr.ru

Эксперт привела пример расчета: при стоимости квартиры в 11 млн руб. и первоначальном взносе в 10% это будет 356 тыс. руб., — и сделала вывод, что те, у кого есть такая сумма предпочтет вложить их в первоначальный взнос.

Тем не менее, Романенко убеждена, что банки быстро адаптируются к ситуации и введут альтернативную услугу.

«Полагаю, игроки могут прибегнуть к схеме, используемой со страховками на кредит, когда сумма услуги делится на две части: невозвратную и вторую половину, которая возвращается пропорционально сокращению срока возврата», — предположила она.

Другим возможным вариантом, по ее словам, может стать возврат части процентов по ипотеке банками, если заемщик будет выплачивать кредит без просрочек в течение нескольких лет.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: ипотечный стандарт может снизить спрос на 30%

Эксперты: граждане продолжают брать ипотеку несмотря на заградительные ставки

ЦБ допускает возможное повышение ключевой ставки на ближайшем заседании

Эксперты: банки готовы к внедрению ипотечного стандарта

Эксперты: как внедрение ипотечного стандарта скажется на рынке жилья

Ведущие банки начали отменять комиссию для застройщиков при выдаче рыночной ипотеки

ЦБ почти на полгода отменил ограничение полной стоимости кредитов по ипотеке

В начале октября средневзвешенные ставки по ипотеке в России обновили рекорды

Эксперты: банки вновь вводят комиссии для застройщиков, как долго они продержатся на этот раз