Почему нет выплат по страховым случаям в рамках долевого строительства?

Власть обвиняет страховщиков в уклонении от страховых выплат. Страховщики заявляют об отсутствии страховых случаев

В последние дни прозвучало сразу несколько публичных обвинений в адрес страховщиков в отсутствии выплат в пользу обманутых дольщиков. «Половина дольщиков СУ-155 была застрахована, но где эти страховые компании? Они ничего не заплатили» – заявил на Парламентских слушаниях, посвященных компенсационному фонду долевого строительства, глава банка "Российский капитал" Михаил Кузовлев.

«Ни по одному страховому случаю за все время существования системы страхования выплат произведено не было», — сообщил председатель Москомстройинвеста Константин Тимофеев. Глава ведомства, контролирующего долевое строительство в Москве, привел цифры, иллюстрирующие нынешнюю ситуацию со страхованием договоров долевого участия в строительстве (ДДУ) в столице. По его словам, всего зарегистрировано 78,8 тыс. ДДУ, из которых застраховано 46,3 тыс. Общая сумма страховки по ДДУ составляет 359,5 млрд руб., сумма страховой премии — 3,4 млрд руб. Далее он посетовал, что «в итоге дольщики остаются без защиты».

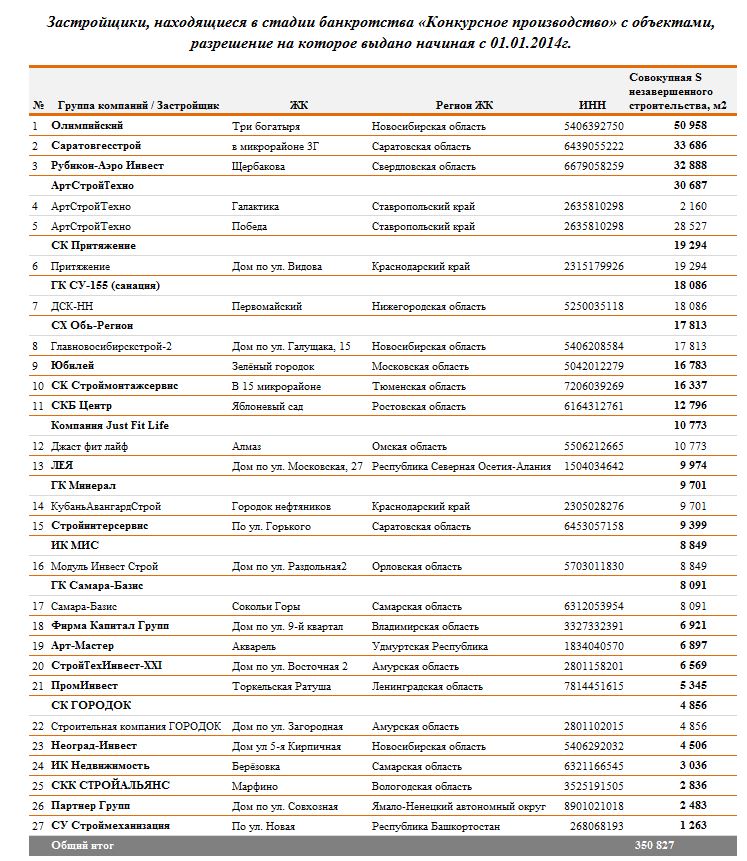

Между тем, согласно данным последнего аналитического обзора «Застройщики-банкроты», подготовленного ООО «Институт развития строительной отрасли», всего по состоянию на май 2017 года в стадии банкротства «конкурсное производство» в Российской Федерации пребывают 26 компаний-застройщиков, у которых возникла обязанность по осуществлению страховых выплат в отношении 27 жилых комплексов совокупной площадью квартир – 350 827 м2.

Как можно увидеть из приведенной таблицы (строка № 7), в отношении ГК СУ-155 наступил страховой случай лишь для дольщиков квартир площадью 18 086 м2, возводимых застройщиком ДСК-НН в ЖК Первомайский на территории Нижегородской области. Этот застройщик-банкрот, находящийся сейчас под управлением Банка «Российский капитал», может инициировать обращения дольщиков о получении страхового возмещения. Но почему-то не инициирует.

Отсутствие обращений дольщиков подтверждает Банк России. Ответ мегарегулятора на соответствующий запрос Минстроя России был продемонстрирован на упомянутых выше Парламентских слушаниях. Все опрошенные порталом страховщики также заявляют, что к ним не поступают обращения дольщиков с требованием об осуществлении страховых выплат.

Что касается Москвы, то ни один из жилых комплексов, разрешение на строительство которых компании-банкроты в стадии «конкурсное производство» получили начиная с 01.01.2014 г., не находится на территории столицы. Таким образом, поскольку ни одного страхового случая в г. Москве еще не наступило, страховые выплаты в столице не могли быть произведены даже теоретически.