Почти половина девелоперов МКД вышли или готовы к выходу на рынок ИЖС и туристических объектов

Портал ЕРЗ.РФ по заказу ДОМ.РФ в рамках регулярной оценки деловой активности девелоперов провел опрос на тему их готовности выйти на рынок строительства поселков частных домов или таунхаусов, а также туристических объектов.

Фото: © Николай Винокуров / Фотобанк Лори

Опрос проводился в феврале 2024 года. В нем приняли участие почти 100 представителей девелоперских компаний.

Согласно опросу, 10% застройщиков многоквартирных домов уже вышли на рынок ИЖС. Еще 41% планируют это сделать в ближайшее время. Остальные 49% — такую возможность для себя пока не рассматривают.

Источник: ЕРЗ.РФ

Руководитель портала ЕРЗ.РФ Кирилл Холопик (на фото ниже) считает, что активизация выхода застройщиков многоквартирных домов в строительство коттеджных поселков и таунхаусов связана с постепенным наведением порядка в законодательном регулировании этого сегмента, а также с внедрением ипотеки на ИЖС.

С ним согласен руководитель Аналитического центра ДОМ.РФ Михаил Гольдберг. Он отметил, что благодаря распространению льготных ипотечных программ сегмент ИЖС стал самым быстрорастущим на рынке.

«В 2023 году мы увидели более чем пятикратный годовой прирост ипотечных выдач на строительство частных домов, — подчеркнул главный аналитик финансового института развития в жилищной сфере и добавил: — А в самое ближайшее время будет принят закон, разработанный при участии ДОМ.РФ, который позволит распространить на ИЖС такие же прозрачные правила кредитования строительства, которые сегодня применяются при возведении многоквартирного жилья».

Фото предоставлено пресс-службой ДОМ.РФ

Михаил Гольдберг (на фото) пояснил, что подрядчики получат доступ к проектному финансированию и будут освобождены от НДС, а деньги покупателей до завершения строительных работ будут надежно защищены на счетах эскроу.

«Реализация инициативы, по нашим оценкам, позволит строить с привлечением ипотеки каждый второй дом, — уточнил эксперт, — сейчас на заемные средства строится лишь каждый четвертый». По его словам, ИЖС — это новая точка роста для строительного рынка, и потребность населения в таком просторном и комфортном жилье будет только расти.

«Развитие индивидуального домостроения — один из приоритетов государственной политики в жилищной сфере, имеющий в том числе демографическое измерение, так как позволяет решить извечную проблему стесненных жилищных условий при планировании расширения семьи», — резюмировал Михаил Гольдберг.

Источник: ЕРЗ.РФ

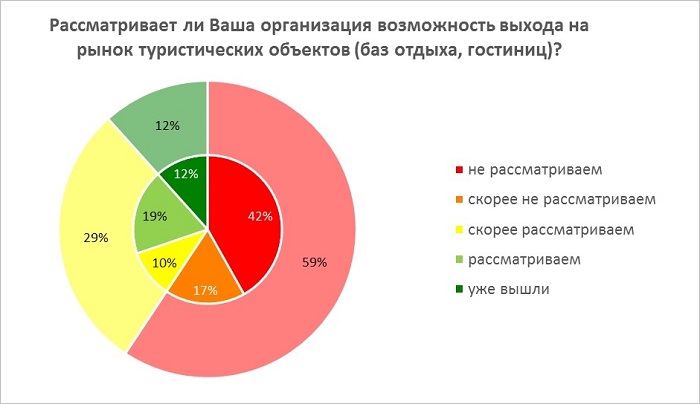

Сегмент туристических объектов (баз отдыха, гостиниц) также привлекателен для застройщиков. 12% опрошенных уже вышли на этот рынок, еще 29% рассматривают для себя такую возможность.

А вот 59% опрошенных даже не собираются в ближайшее время выходить в этот сектор.

«Растущий спрос на внутренний туризм повышает привлекательность строительства туристических объектов для застройщиков, — заметил руководитель портала ЕРЗ.РФ Кирилл Холопик. — Можно ожидать, что в ближайшей перспективе доля девелоперов, которым интересен данный сектор, возрастет».

Руководитель подразделения «Туризм» Банка ДОМ.РФ Анна Маликова (на фото) рассказала о больших изменениях, которые происходят сегодня в туротрасли: сфера становится частью экосистемы городов, к ней растет интерес со стороны инвесторов и бизнеса, в том числе девелоперов жилья.

«Ускорить выход застройщиков на рынок позволит импульс со стороны государства и внесение поправок в законодательство, — полагает эксперт, — например, узаконивание сегмента сервисных апартаментов».

Анна Маликова напомнила, что Банк ДОМ.РФ видит в туризме большую бизнес-перспективу и поэтому предлагает широкий набор финансовых инструментов: от льготного кредитования до механизма обратной аренды, а также свою экспертизу и опыт в реализации жилищных проектов.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Банк ДОМ.РФ: в 2024 году предложение для застройщиков увеличено втрое

ДОМ.РФ: по проектам КРТ построят более 5,5 млн кв. м жилья

ДОМ.РФ: потребность в улучшении жилищных условий испытывают около 40% российских семей

ДОМ.РФ: объем выдачи ипотеки на ИЖС может вырасти вдвое после расширения механизма эскроу

Банк ДОМ.РФ финансирует ИЖС по договорам подряда с эскроу в 13 регионах России

Новая форма акта, подтверждающего проведение основных работ по строительству и реконструкции ИЖС

Банк ДОМ.РФ: российские лидеры ипотечного спроса на ИЖС

Эксперты: главные тренды рынка загородной недвижимости в 2023 году

ДОМ.РФ: в России за год выдано почти 120 тыс. кредитов на ИЖС

Банк ДОМ.РФ одобрил подрядчикам ИЖС финансирование в объеме более 1 млрд руб.