Разработаны формы паспорта инвестиционного проекта и отчетной документации ФАИП

На портале проектов нормативных правовых актов опубликованы сразу несколько проектов приказов Минстроя России, которыми утверждаются формы предоставления сводной информации, необходимой для мониторинга инвестпрограмм.

Фото: www.vseon.com

Как сообщал портал ЕРЗ.РФ, в соответствии с Постановлением Правительства РФ №637 от 11.04.2022 с 1 мая 2022 года координация деятельности органов государственной власти и госкорпораций при формировании и реализации федеральной адресной инвестиционной программы (ФАИП) передана Минстрою России. Ранее данную деятельность осуществляло Минэкономразвития России.

В связи с передачей полномочий Минстрой России разработал:

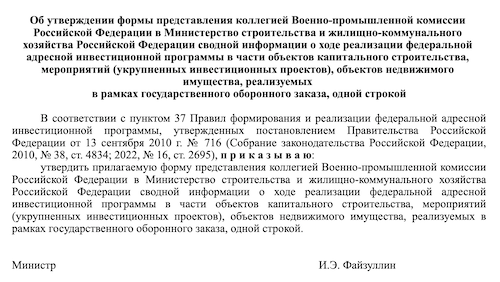

• проект приказа «Об утверждении формы представления коллегией Военно-промышленной комиссии Российской Федерации в Министерство строительства и жилищно-коммунального хозяйства Российской Федерации сводной информации о ходе реализации федеральной адресной инвестиционной программы в части объектов капитального строительства, мероприятий (укрупненных инвестиционных проектов), объектов недвижимого имущества, реализуемых в рамках государственного оборонного заказа»;

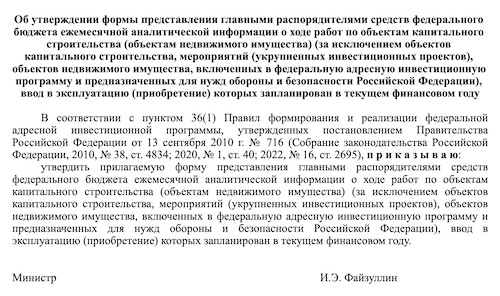

• проект приказа «Об утверждении формы представления главными распорядителями средств федерального бюджета ежемесячной аналитической информации о ходе работ по объектам капитального строительства (объектам недвижимого имущества) (за исключением объектов капитального строительства, мероприятий (укрупненных инвестиционных проектов), объектов недвижимого имущества, включенных в федеральную адресную инвестиционную программу и предназначенных для нужд обороны и безопасности Российской Федерации), ввод в эксплуатацию (приобретение) которых запланирован в текущем финансовом году»;

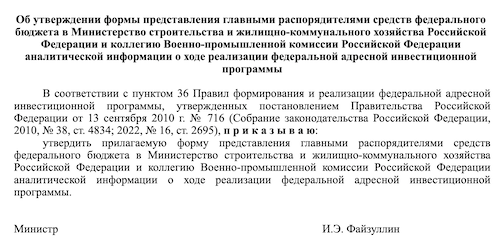

• проект приказа «Об утверждении формы представления главными распорядителями средств федерального бюджета в Министерство строительства и жилищно-коммунального хозяйства Российской Федерации и коллегию Военно-промышленной комиссии Российской Федерации аналитической информации о ходе реализации федеральной адресной инвестиционной программы»;

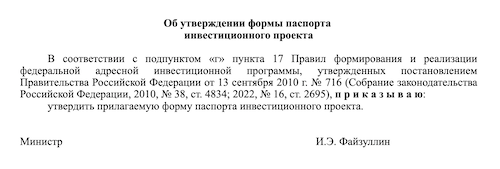

• проект приказа «Об утверждении формы паспорта инвестиционного проекта».

Ранее замминистра Минстроя Юрий Гордеев (на фото ниже) на еженедельном совещании, где обсуждались комплексные вопросы строительного блока, ход формирования федеральной адресной инвестиционной программы на 2023—2027 годы, отметил: «Все ГРБС (главные распорядители бюджетных средств — Ред.) должны загрузить до 15 числа месяца, следующего за отчетным, информацию о ходе реализации вводных объектов».

Фото: www.pbs.twimg.com

При этом чиновник обратил внимание на то, что необходимо более детально заполнять отчеты, в том числе «подробно указывать технические результаты, текущую строительную готовность, ситуацию по проектно-сметной документации, наличие разрешения на ввод, планируемые сроки их получения, даты экспертизы, существующие проблемы в части оборудования, материалов».

Фото: www.edsro.center

Также Гордеев попросил регионы проанализировать все объекты в части рисков и реальной возможности ввода в этом году и представить предложения по корректировке соответствующих нормативно-правовых актов и переносе срока ввода объекта в Минстрой.

Общественное обсуждение проектов документов продлится до 14 октября текущего года.

Другие публикации по теме:

Спрос на ипотеку среди покупателей московских новостроек в кредит за год вырос на треть

Правительство выделило новые субсидии на льготные ипотечные программы

Власти дополнительно выделили более 56 млрд руб. на финансирование программ господдержки ипотеки

Сбербанк вновь принимает заявки по льготным кредитам в рамках «Сельской ипотеки»

Генпрокуратура усилит контроль за расселением аварийного жилья и развитием института КРТ на местах

Президент предложил продлить программу «Дальневосточная ипотека» как минимум до 2030 года

Федеральная адресная инвестиционная программа передана в ведение Минстроя