Росреестр: 85% — рекордная доля зарегистрированных в Москве ДДУ с эскроу

Об этом сообщили в столичном управлении регистрационного ведомства.

Фото: www.floridagreenhomebroker.com

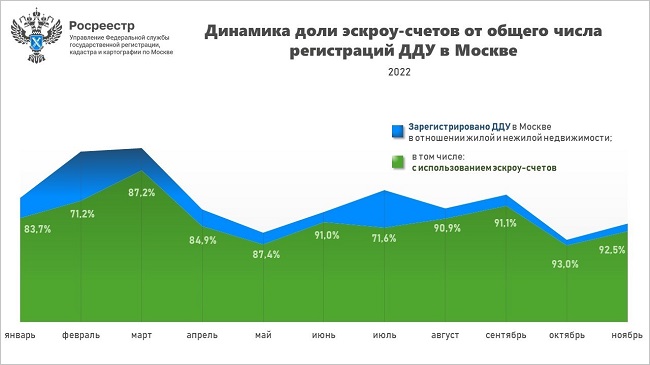

По итогам 11 месяцев доля эскроу-счетов от общего числа зарегистрированных в московском регионе ДДУ достигла 84,9%.

Это рекордный показатель, как по процентному соотношению, так и по количеству таких договоров с момента действия механизма проектного финансирования, отметил руководитель Управления Росреестра по Москве Игорь Майданов (на фото).

Фото: www.rg.ru

Всего в январе-ноябре столичный Росреестр зарегистрировал 93 227 договоров долевого участия в строительстве (ДДУ) в отношении жилой и нежилой недвижимости с использованием эскроу-счетов.

Источник: Росреестр

Результат на 8,4% превышает аналогичный показатель прошлого года (85 978 ДДУ) и на 153,4% — больше 2020 года (36 784 ДДУ).

Если говорить о минувшем месяце, то в ноябре 2022 года Управление Росреестра по Москве зарегистрировало 7 483 ДДУ по счетам эскроу, что на 18,7% больше показателя предыдущего месяца (6 305 ДДУ).

Источник: Росреестр

В ноябре доля регистраций договоров по счетам эскроу составила 92,5% от общего объема ДДУ. Напомним, что рекордная доля сделок с эскроу в новостройках Москвы была зафиксирована в октябре — на уровне 93%.

Фото: www.grozny-inform.ru

Другие публикации по теме:

Росреестр: число ДДУ с эскроу в Москве достигло рекорда

Росреестр: спрос на столичные жилые новостройки почти восстановился до уровня осени прошлого года

Росреестр: за 11 месяцев в Москве оформлено рекордное за все годы число ДДУ

Росреестр: в Москве за год число ДДУ с эскроу выросло более чем в четыре раза

Росреестр: за год число ДДУ в столице выросло в три раза

Доля ДДУ с эскроу в Москве впервые превысила 60%