Росреестр: число зарегистрированных ДДУ в Москве в I квартале выросло на четверть

Управление Росреестра по Москве обнародовало данные о регистрации в столице договоров участия в долевом строительстве за первые три месяца 2019 года.

Фото: www.prosobstvennost.ru

В I квартале 2019 года на рынке жилой недвижимости Москвы зарегистрировано 19 803 ДДУ. Это на четверть больше, чем за аналогичный период прошлого года (15 900 ДДУ) и в 1,9 раза выше, чем двумя годами ранее (10 453 ДДУ).

Источник: Росреестр

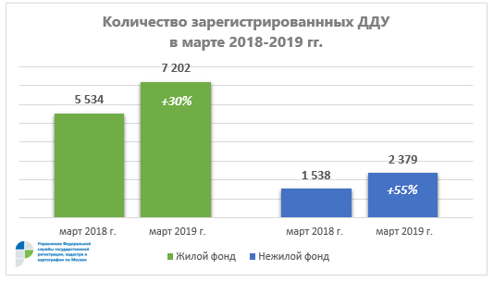

В марте на рынке жилья столичный Росреестр зарегистрировал 7 202 ДДУ. Это на пять договоров меньше, чем в феврале, однако по сравнению с мартом прошлого года, когда было оформлено 5 534 ДДУ, нынешний показатель увеличился на 30%.

Источник: Росреестр

«Данные о количестве зарегистрированных ДДУ говорят о стабильном спросе на новостройки в начале 2019 года, — отметил руководитель Управления Росреестра по Москве Игорь Майданов (на фото). — Интерес покупателей на жилье в новостройках сохраняется на высоком уровне семь месяцев подряд, начиная с сентября прошлого года».

Фото: www.rg.ru

По мнению чиновника, «это во многом объясняется ожиданием предстоящей реформы долевого строительства, которая повлечет за собой коррективы в работе всех участников рынка недвижимости».

Фото: www.grozny-inform.ru

Другие публикации по теме:

Количество ДДУ в Москве в январе выросло на 12,5% по сравнению с годом ранее

Количество ипотечных кредитов для долевого строительства в 2018 году выросло на 18% (графики)

По итогам января-августа 65% всех регистраций ДДУ пришлись на десятку крупнейших регионов

Около половины всех сделок по ДДУ приходится на две столицы и примыкающие к ним регионы

Росреестр: количество регистраций ДДУ за январь-июль опережает темпы 2017 года на 8—9% (графики)

Продажи жилья по ДДУ в Москве в марте выросли на 2% по сравнению с годом ранее (графики)