Росреестр: количество ипотечных сделок в III квартале снизилось на 12%

Об этом на официальном сайте ведомства сообщила пресс-служба столичного управления Росреестра.

Фото: www.cian.ru

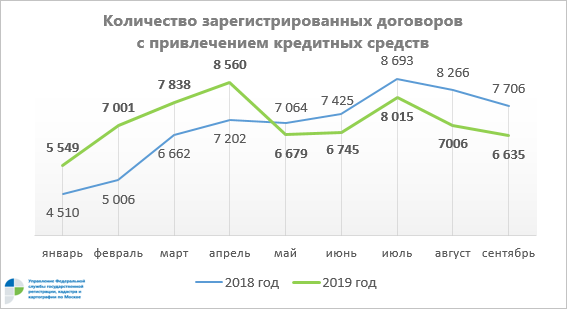

В частности, в сообщении сказано, что в сентябре 2019 года в столице зарегистрировано 6 635 договоров ипотечного жилищного кредитования (ИЖК), что на 5% ниже показателя августа (7 006). В годовом выражении также отмечается снижение на 14% (7 706 ипотек в сентябре 2018 года).

Фото: www.spmag.ru

Количество зарегистрированных в III квартале 2019 года ипотечных договоров практически сопоставимо с показателем II квартала — 21 656 и 21 984 соответственно. В то же время по отношению к III кварталу прошлого года снижение составило 12% — 24 665 ипотечных сделок было зарегистрировано с июля по сентябрь минувшего года.

В целом за 9 месяцев 2019 года столичный Росреестр оформил 64 028 договоров ИЖК, что на 2% больше аналогичного показателя 2018 года (62 534).

Источник: Росреестр

«В целом динамика зарегистрированных в столице договоров с привлечением кредитных средств, начиная с мая, повторяет линию прошлого года: планомерный рост в июне, резкий взлет в июле и снижение в августе и сентябре, — отметил, комментируя данные за сентябрь, руководитель Управления Росреестра по Москве Игорь Майданов (на фото).

При этом если в августе текущего года показатели уменьшились на 12%, то в сентябре снижение зарегистрированных ипотек замедлилось более чем вдвое, составив -5%, уточнил Майданов. Между тем в сентябре 2018 года количество ипотек снизилось на 7% по отношению к августу, напомнил он.

Фото: www.rg.ru

По мнению чиновника, влияние на статистику зарегистрированных ипотечных договоров отчасти оказало постепенное снижение в III квартале ключевой ставки Банка России. «Анонсированное Центробанком дальнейшее смягчение денежно-кредитной политики с возможным пересмотром ключевой ставки до конца текущего года, так или иначе, отразится на секторе ипотечного кредитования», — прогнозирует руководитель столичного управления Росреестра.

Фото: www.grozny-inform.ru

Другие публикации по теме:

Большинство застройщиков считает, что продажи по ДДУ растут только на бумаге

Росреестр: в августе спрос на ипотеку в Москве упал на 15% — впервые с 2015 года

Росреестр: количество сделок на столичном рынке новостроек за 8 месяцев 2019 года выросло на 22%

Росреестр: продажи новостроек в России в первом полугодии выросли на 32,5% — до 448,3 тыс. ДДУ

Росреестр: число сделок с ДДУ в Москве за год выросло на 30%

Новостройки Новой Москвы стали хуже покупать

В июне в Москве зарегистрировано рекордное за все годы количество ДДУ — почти 12 тыс. договоров

Количество ипотечных сделок в Москве за полгода выросло на 12%

Росреестр: число зарегистрированных ДДУ в Москве в I квартале выросло на четверть

Количество ДДУ в Москве в январе выросло на 12,5% по сравнению с годом ранее