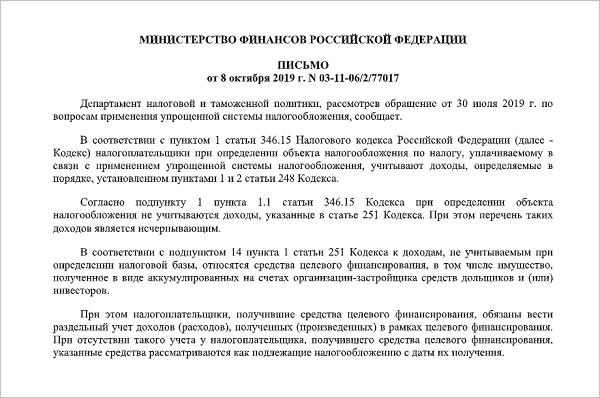

Росреестр разъяснил, что является датой договора при подписании его электронной подписью

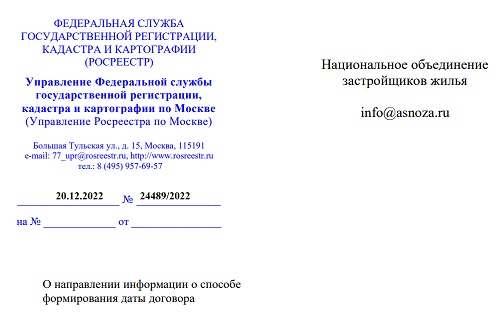

В адрес Национального объединения застройщиков жилья (НОЗА) от Управления Росреестра по Москве поступило письмо №24489/2022 от 20.12.2022 «О направлении информации о способе формирования даты договора».

Фото: www.kadastr.ru

В письме Росреестр дает рекомендации застройщикам о дате договора, заключенного в электронном виде, при государственной регистрации прав.

Вопрос возникает, когда фактически договор подписывается усиленными квалифицированными электронными подписями (УКЭП) сторон договора через несколько дней после даты, указанной на первой странице договора.

В таком случае, учитывая в первую очередь положения Гражданского кодекса РФ, регулирующие порядок заключения договора, в качестве даты его подписания в записях о государственной регистрации договора, ограничения / обременения прав, возникающих на основании договора (и, соответственно, в выписке из ЕГРН, удостоверяющей регистрацию договора об ограничении / обременении таких прав), указывается не та дата, которая стоит на первой странице договора, а дата его фактического подписания УКЭП последним из участников договора (согласно метке доверенного времени).

Фото: www.movp.ru

При этом Росреестр отмечает, что у стороны договора (например, участника долевого строительства, продавца) при наличии у него на руках договора (с одной датой — указанной на его первой странице) и выписки из ЕГРН со сведениями о государственной регистрации прав (с другой датой – датой подписания договора УКЭП последнего из его участников) могут возникнуть вопросы, например, при расчетах по данному договору.

С целью исключения возможности двойного толкования вопроса о дате договора, при подготовке документов, необходимых для осуществления государственного кадастрового учета и (или) государственной регистрации прав и представляемых в форме электронных образов документов, подписанных УКЭП сторон договора, рекомендуется:

Фото: www.ufaved.info

• предусмотреть формирование (например, соответствующим программным комплексом) даты «электронного» договора, совпадающей с датой подписания такого договора УКЭП последнего из его участников;

• либо проработать вопрос о включении в «электронный» договор визуализации УКЭП его сторон (в виде штампов с меткой времени подписания договора).

Дополнительно стоит отметить, что подробные разъяснения правил получения и использования квалифицированных сертификатов электронной подписи при электронном взаимодействии физических лиц, индивидуальных предпринимателей, любых организаций, банков и органов власти содержатся в письме ФНС России №ЕА-4-26/2465@ от 01.03.2022.

Фото: www.grozny-inform.ru

Другие публикации по теме:

Росреестр: 85% — рекордная доля зарегистрированных в Москве ДДУ с эскроу

Снижен размер госпошлины за регистрацию изменений в договорах аренды недвижимости

Новые XML-схемы для работы с Росреестром

Росреестр разъяснил вопросы о регистрации недвижимости, возникающие после принятия 408-ФЗ

Росреестр разъяснил, как считать площадь нежилого помещения с террасой

Росреестр разместил XML-схему, используемую для формирования межевого плана

Банки теперь могут оформлять электронные закладные сразу на несколько объектов недвижимости