Росреестр: в апреле регистрация всех видов сделок с жилой недвижимостью существенно упала

Такие результаты в ведомстве связывают с введением ограничительных мер из-за пандемии как для граждан, так и для организаций, обеспечивающих процесс оформления сделок.

Фото: www.spmag.ru

Как рассказала на онлайн-конференции РБК «Новостройки онлайн: навстречу клиентам и новым возможностям» заместитель руководителя Управления Росреестра по Москве Мария Макарова, показатели апреля значительно снизились как по отношению к марту текущего года, так и в годовом выражении.

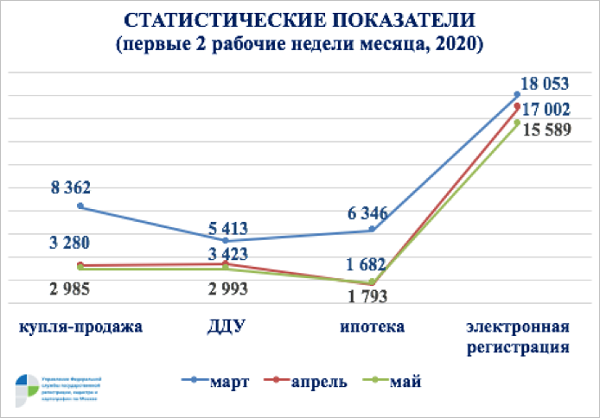

«Что касается мая, за первые 2 рабочие недели текущего месяца Управлением осуществлено 36 720 регистрационных действий, — отметила чиновник. — В данный период зарегистрировано 2 985 переходов прав по договорам купли-продажи, 2 993 договоров участия в долевом строительстве и 1 793 ипотек. В электронном виде подано 15 589 заявления. Данные показатели практически соответствуют аналогичным цифрам за первые две недели апреля», — уточнила она.

Источник: Росреестр

По ее словам, столичный Росреестр за первые четыре месяца 2020 года зарегистрировал более 9,5% сделок с использованием счетов эскроу, что составляет почти треть от общего числа зарегистрированных ДДУ. В целом же в апреле 2020 года зафиксирован один из самых низких показателей числа зарегистрированных договоров долевого участия — чуть более 5 тыс. сделок. Это почти в два раза меньше, чем в апреле 2019 года, когда было зарегистрировано более 9,8 тыс. договоров. Из 5 тыс. зарегистрированных ДДУ почти 2 тыс. пришлось на договоры с использованием счетов эскроу.

Фото: www.siapress.ru

Что касается картины в мае, то здесь ситуация такова.

«В первые две недели мая текущего года Управлением зарегистрировано 318 ипотек под 6,5% годовых и менее — 310 договоров участия в долевом строительстве и 8 соглашений об уступке права требования по ДДУ на приобретение жилых помещений с использованием кредитных средств по ставке 6,5% и менее», — сообщила Мария Макарова (на фото).

Фото: www.lh4.googleusercontent.com

Учитывая недавние шаги по снятию в столице ограничительных мер, в частности открытие с 25 мая центров госуслуг «Мои документы», до конца текущего месяца цифры могут превысить показатели апреля, дала прогноз Мария Макарова.

У заявителей вновь появится возможность предоставлять документы на осуществление учетно-регистрационных действий лично через центры госуслуг, аргументировала свою уверенность чиновник.

Фото: www.cian.ru

Коснувшись ипотеки, Мария Макарова заявила, что анонсированная Правительством России в середине апреля и запущенная рядом банков программа льготной ипотеки под 6,5% годовых позволит со временем стабилизировать все процессы ипотечного кредитования.

Фото: www.grozny-inform.ru

Другие публикации по теме:

Правительство сократит сроки регистрации ДДУ

Росреестр: за 4 месяца 2020 года продажи новостроек в Москве упали на 21% — до 21,6 тыс. ДДУ

Росреестр: количество ипотечных сделок в апреле упало в четыре раза

Число сделок с новостройками в Подмосковье в апреле снизилось почти вдвое

Сбербанк и Росреестр запустили сервис по электронной регистрации ипотечных сделок

Росреестр: число сделок со столичными новостройками в феврале снизилось на 18%

Росреестр: по итогам января продажи на рынке московских новостроек просели, а объем ипотеки вырос

Росреестр: количество ипотечных сделок в III квартале снизилось на 12%

Большинство застройщиков считает, что продажи по ДДУ растут только на бумаге

Росреестр: в августе спрос на ипотеку в Москве упал на 15% — впервые с 2015 года

Росреестр: количество сделок на столичном рынке новостроек за 8 месяцев 2019 года выросло на 22%

Росреестр: число сделок с ДДУ в Москве за год выросло на 30%

Количество ипотечных сделок в Москве за полгода выросло на 12%