Росреестр: в августе спрос на ипотеку в Москве упал на 15% — впервые с 2015 года

При этом за 8 месяцев 2019 года количество зарегистрированных договоров ипотечного кредитования в столице выросло на 5% по сравнению с аналогичным периодом годом ранее. В целом, по мнению экспертов, оснований для паники нет, поскольку текущие показатели по ипотечным кредитам остаются на исторически высоком уровне, превышая докризисные значения в 2—3 раза.

Фото: www.cian.ru

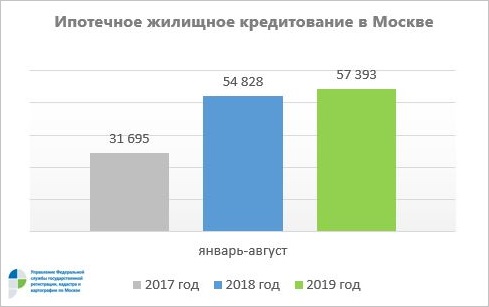

С января по август 2019 года Управлением Росреестра по Москве зарегистрировано 57 393 договора ипотечного жилищного кредитования, что на 5% выше показателя аналогичного периода 2018 года (54 828) и на 5,5% превышает количество договоров, зарегистрированных за весь 2017 год (54 402).

Источник: Росреестр

В августе в Москве оформлено 7 006 договоров ипотечного кредитования. Это на 13% меньше, чем в июле (8 015). А в годовом выражении этот показатель упал на 15%: в августе прошлого года было зарегистрировано 8 266 договора ипотеки.

Источник: Росреестр

«За последние 5 лет подобное месячное снижение отмечалось лишь в 2015 году, когда динамика зарегистрированных Управлением в августе ипотек к июлю составляла минус 16%, — отметил, комментируя свежие данные ведомства, руководитель Управления Росреестра по Москве Игорь Майданов (на фото). — Тогда же было зафиксировано падение на 28% и в годовом выражении: 2 556 против 3 574 в августе 2014 года. При этом август текущего года по уровню зарегистрированных ипотек приравнялся к февралю, относительно спокойному и взвешенному месяцу», — уточнил чиновник.

Фото: www.kommersant.ru

По его мнению, последний месяц лета стал первым после перехода строительной отрасли на новую модель финансирования. «Вероятно, количественные колебания по всем сделкам в Москве вызваны, в том числе, состоянием адаптации рынка к реформе долевого строительства, — высказал предположение Игорь Майданов. — В свою очередь на покупательский спрос мог повлиять фактор ожидания более выгодных кредитных предложений от банков на фоне снижения ключевой ставки ЦБ РФ», — добавил он.

«Пока замедление активности клиентов на рынке столичного жилья можно объяснить как снижением доступности кредита, так и усилением действия сезонного фактора, — комментирует управляющий партнер компании «Метриум» Мария Литинецкая (на фото). — С этой точки зрения осенние показатели помогут понять, в чем причина очевидного уменьшения спроса».

Впрочем, по мнению эксперта, оснований для паники нет, поскольку текущие показатели по ипотечным кредитам все равно остаются на исторически высоком уровне, превышая докризисные значения в 2—3 раза.

«Однако становится явной очень сильная зависимость рынка жилья от ипотечного кредитования, — отмечает Мария Литинецкая, — поэтому для дальнейшего развития отрасли необходимо смягчение кредитно-денежной политики в стране», — резюмирует специалист.

Фото: www.grozny-inform.ru

Другие публикации по теме:

Эксперты: за прошедший год ипотека стала менее доступной для россиян

Количество ипотечных сделок в Москве за полгода выросло на 12%