Росреестр: в августе в Москве почти на треть сократилось количество ипотечных сделок

Более 9,5 тыс. ипотечных сделок заключено на рынке первичной и вторичной недвижимости Москвы в августе 2024 года. Это на 32,8% меньше, чем за аналогичный период прошлого года, сообщила пресс-служба столичного управления Росреестра.

Источник: Росреестр

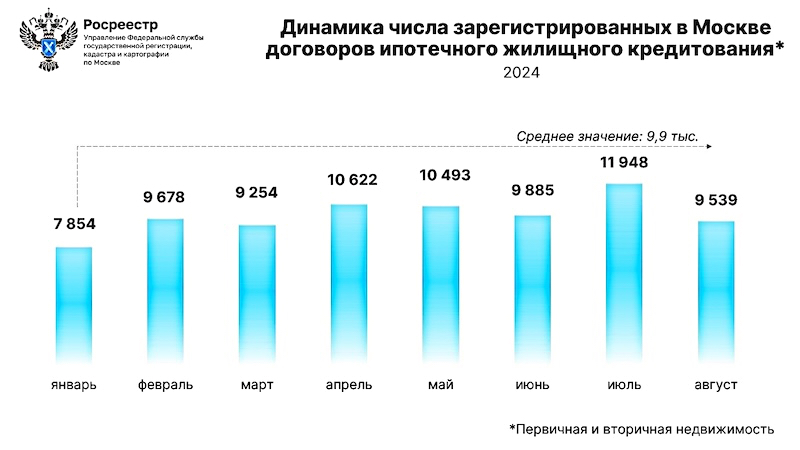

В последний летний месяц в Управлении Росреестра по Москве зарегистрировано 9 539 договоров ипотечного жилищного кредитования суммарно на рынках новостроек и готового жилья.

По отношению к тому же периоду 2023 года (14 202) показатель упал на 32,8%, но по сравнению с августом 2022-го (9 261) он прибавил 3%. К июлю текущего года число зарегистрированных кредитных сделок уменьшилось на 20,2%.

Источник: Росреестр

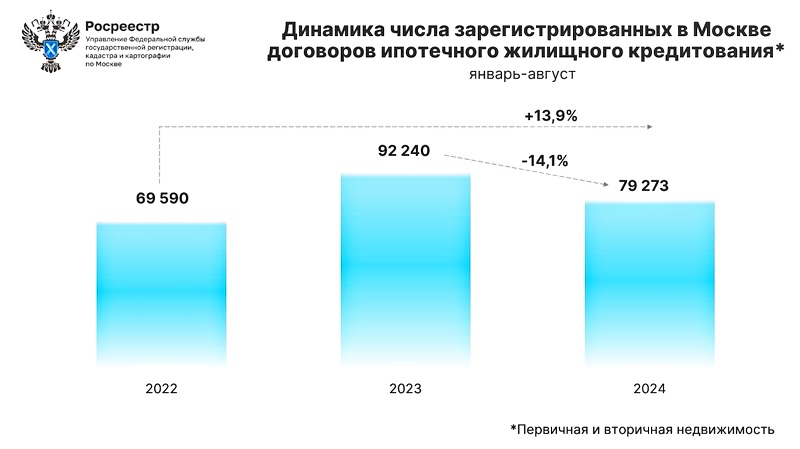

С начала текущего года зарегистрировано 79 273 ипотек. Это на 14,1% меньше, чем в прошлом году (92 240), и на 13,9% превышает показатель 2022-го (69 590).

Комментируя результаты, руководитель Управления Росреестра по Москве Игорь Майданов (на фото ниже) напомнил про завершение программы ипотеки с господдержкой на новостройки с 1 июля и изменение условий «Семейной ипотеки».

Фото: rosreestr.gov.ru

Также, по его словам, закончился и отложенный эффект по выданным кредитам, которые покупатели брали заранее.

«Сейчас, когда льготные условия кредитования сменились, динамика заключения ипотечных сделок выходит на плато, — отметил чиновник и добавил: — Несмотря на разрыв с рекордным 2023 годом, показатель августа сопоставим с аналогичным месяцем 2022 года и соответствует среднемесячному значению с января (9,9 тыс. сделок)».

Фото: mos.ru

Заместитель мэра Москвы по вопросам градостроительной политики и строительства Владимир Ефимов (на фото) отметил, что Москва сохраняет лидирующую позицию среди российских регионов по выданным льготным ипотечным кредитам.

«Их объем в августе 2024 года составил 38,2 млрд руб. — это 19,5% от общероссийского объема льготной ипотеки. Всего в столице за все время действия программ выдано кредитов на сумму 2,5 трлн руб.», — сообщил столичный чиновник.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

С начала года Росреестр принял в Москве свыше миллиона онлайн-заявлений

Росреестр: в Москве зафиксировано три рекордных показателя ДДУ с эскроу

Росреестр: доля ипотечных сделок с ДДУ впервые в этом году достигла 60%

Эксперты: после завершения программы льготной ипотеки рост цен на новостройки резко замедлился

Росреестр: за семь месяцев 2024 года оформлено рекордное число сделок в новостройках Москвы

Росреестр: в июле в Москве зарегистрировано максимальное число ипотек с начала года

Эксперты: за июль в столице и Подмосковье предсказуемо упали продажи квартир и апартаментов

Эксперты: в новостройках премиум-класса формируется отложенный спрос на договоры переуступки

Росреестр опубликовал статистику по ДДУ за II квартал 2024 года