Росреестр: за год выросла доля сделок по ДДУ с привлечением кредитных средств

Управление Росреестра по Москве зарегистрировало в мае 6 322 договора долевого участия (ДДУ) в строительстве жилой и нежилой недвижимости с привлечением кредитных средств.

Фото: www.siapress.ru

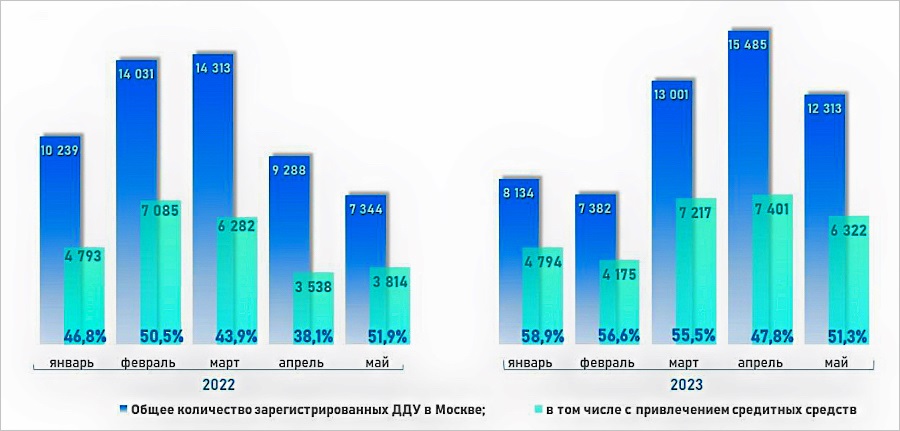

Как сообщает пресс-служба управления, по сравнению с тем же периодом прошлого и позапрошлого годов доля таких сделок растет.

Причем к маю 2022 года этот показатель увеличился почти в 1,7 раза.

Динамика числа зарегистрированных в Москве ДДУ с привлечением

по кредитных средств, май

Источник: Росреестр

В апреле 2023 года с заемными средствами был заключен 7 401 ДДУ. Таким образом, в мае произошло снижение на 14,6%. Если говорить о доле таких сделок от общего числа ДДУ (12 313), то она составила 51,3% (+3,5 п. п. за месяц).

В годовом выражении показатель сохранился практически на том же уровне.

Фото: www.rg.ru

«Приобретение недвижимости на первичном рынке в ипотеку остается одним из наиболее популярных способов покупки жилья в Москве», — так прокомментировал майские итоги руководитель управления Игорь Майданов (на фото).

По его словам, это позволяет участникам сделок, особенно с учетом льготных программ, сократить первоначальные расходы.

Динамика числа зарегистрированных в Москве ДДУ с привлечением кредитных средств, январь — май

Источник: Росреестр

В итоге процент сделок по ДДУ с привлечением кредитных средств, зарегистрированных с января по май 2023 года, за год увеличился с 46,2% до 53,1%.

Другие публикации по теме:

Росреестр: в 2023 году оформлено максимальное число ДДУ

Количество ДДУ с эскроу в Москве практически достигло прошлогодних показателей

Максимальное число ипотечных сделок за все годы оформлено в Москве за январь — апрель этого года

Количество зарегистрированных ДДУ на рынке новостроек Москвы на 36% ниже, чем годом ранее

Застройщики: в 2023 году ставки ипотеки по ДДУ вырастут, а цены на новостройки почти не изменятся

Росреестр: более 80% заключенных в 2022 году ДДУ — электронные

Росреестр: 85% — рекордная доля зарегистрированных в Москве ДДУ с эскроу

Росреестр: число ДДУ с эскроу в Москве достигло рекорда

В I квартале с применением кредитных средств в столице оформлено 47% ДДУ

Росреестр: в Москве доля ДДУ с привлечением кредитных средств впервые превысила 54%