С начала года на рынок Москвы вышло более 60 новых проектов

Научно-практическая конференция «Москва резиновая: сколько жилья еще можно построить в столице?», которая прошла в Высшей школе экономики, собрала лучших аналитиков рынка новостроек. Большинство экспертов считает, что падение рынка прекратилось.

Фото: НИУ ВШЭ

Организаторы конференции — Институт налогового менеджмента и экономики недвижимости НИУ ВШЭ, компания «БЕСТ-Новострой», Ассоциация инвесторов Москвы и «Национальное объединение застройщиков жилья» (НОЗА).

Как отметили в приветственных словах к участникам конференции замдиректора Института налогового менеджмента и экономики недвижимости ВНИУ ВШЭ Татьяна Школьная и президент ГК «БЕСТ-Недвижимость» Григорий Полторак, формат мероприятия позволил собравшимся не только обменяться актуальными данными о состоянии рынка недвижимости, но и составить прогнозы и планы работы на ближайшее время.

Предложение растет

Модератор конференции, председатель правления «Ассоциации инвесторов Москвы» Любовь Цветкова подчеркнула, что заданная тема сегодня волнует всех: «Бал правит покупатель, но в то же время, сегодня, когда есть страх затоваривания жильем в столице, все девелоперы хотят строить именно в Москве. Противоречие ли это или звенья одной цепи?»

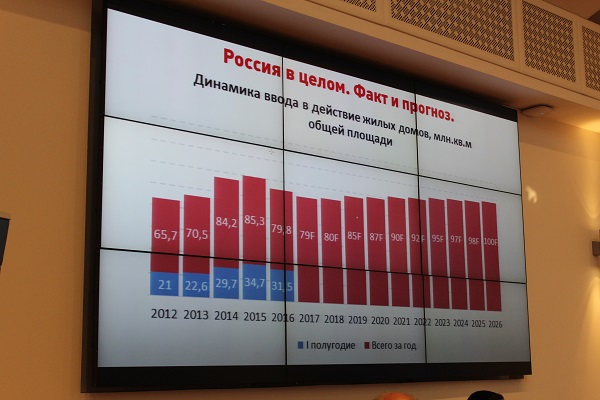

Руководитель департамента проектного консалтинга и инвестиций компании «БЕСТ-Новострой» Татьяна Шарова подтвердила, что объем предложения квартир и апартаментов в Москве за три года вырос более чем в два раза — и по числу лотов, и по суммарной площади. По данным на конец сентября, в новостройках столицы на экспозиции было представлено 58 тыс. лотов или 3,8 млн кв. м. Только с начала года на рынок вышло более 60 новых проектов. За 2016—2017 годы ГЗК рассмотрела проекты с предполагаемым перспективным объемом застройки порядка 41 млн кв. м.

Фото: НИУ ВШЭ

По прогнозу эксперта высокая активность девелоперов сохранится в ближайшие годы.

«При этом спрос не отстает от предложения, — отметила Татьяна Шарова. — Высокий спрос в этом году был отмечен даже в период отпусков. Сколько сейчас поглощает рынок? За первое полугодие 2017 года было реализовано почти 23,9 тыс. квартир, при средней продаваемой площади квартиры по Московскому региону 60 кв. м — значит, было продано более 810 тыс. кв. м, — заключила специалист, пояснив: — Мы должны будем подвести еще итоги второго полугодия, и к концу года объем поглощения может составить около 1,5 млн кв. м».

В условиях растущего рынка в перспективе можно ожидать продолжения тенденции увеличения объемов спроса пропорционально растущему предложению, считает эксперт, отметив, что она ожидает и сохранения уровня покупательской активности на рынке.

По ее мнению, в среднесрочной перспективе положительная динамика цен в большей степени будет характерна для проектов от крупнейших застройщиков с привлекательным местоположением и лучшими качественными характеристиками. К слову, четверть квартир в новостройках Москвы сегодня предлагаются с отделкой, напомнила Татьяна Шарова.

Активность спроса восстанавливается в связи с оживлением ипотеки

«В среднем по России мы пока видим по числу сделок отставание в сравнении с предыдущими годами, — отметил эксперт, руководитель аппарата Ассоциации «Национальное объединение застройщиков жилья» (НОЗА) Кирилл Холопик, добавив: — Возможно, к концу года это отставание будет нивелировано в связи с оживлением ипотеки».

«Интересно, что с весны 2017 года средняя площадь строящейся квартиры по России остается стабильной — на уровне 49 кв. м, — заострил внимание аудитории представитель НОЗА. — И с того же периода прекратилось падение цен и начался рост: средняя цена 1 кв. м достигла 64,3 тыс. руб. Также остановилось и падение продаж — это один из главных факторов оживления рынка».

По итогам I полугодия объем продаж застройщиков составил 0,88 трлн руб. Динамика реальных измеряемых доходов населения также показывает тенденцию к росту, пик падения в 2016 году пройден. Это важнейший фактор для рынка новостроек, считает Кирилл Холопик.

Коммерческий директор ГК «КОРТРОС» в Московском регионе Павел Лепиш сообщил, что емкость спроса на первичном рынке Москвы составляет в среднем более 40 тыс. сделок в год: «При этом сейчас покупатель может приобрести квартиру в Москве за 3—3,5 млн руб., что еще два года назад было невозможно», — напомнил он.

Ориентир по ипотеке-2018 — 7%

Руководитель управления аналитики и оценки ГК «А101» Дмитрий Цветов выделил кардинальное изменение поведения современного покупателя. Благодаря изменениям, которые сегодня происходят с рынком недвижимости, в том числе снижению ипотечных ставок, покупатель сможет при тех же финансовых показателях (том же объеме накопленных средств и том же размере ежемесячных платежей по ипотеке) позволить себе приобрести квартиру большей комнатности либо в более престижных районах, отметил эксперт. При этом увеличится число покупателей, которые будут рассматривать покупку подземного паркинга и т.д.

Фото: НИУ ВШЭ

Касаясь прогноза дальнейшей динамики ипотечных ставок, г-н Цветков спрогнозировал, что наиболее вероятным сценарием 2018 года станет снижение средней ипотечной ставки до 7%. Анализ данных рынка и собственных продаж ГК «А101» за 2015—2017 годы показал, что клиенты при покупке квартиры в ипотеку не повысили уровень первоначального взноса: как и в прошлом году, он составляет 1,5 млн руб., отметил Дмитрий Цветков.

Однако при этом вырос объем денежных средств, которые берут в ипотеку. Ежемесячный платеж также сохранился на уровне 36 тыс. руб. на протяжении трех последних лет. Эти показатели, по мнению аналитика, фактически закрепляют финансовый портрет покупателя, остающийся без изменений на протяжении последних двух-трех лет.

Исходя из этого возможный средний размер кредита в 2018 году составит не 3,5 млн, а 4,6 млн руб., что позволит купить квартиру не за 5 млн, а за 6,1 млн руб. Для покупателя такая разница в стоимости (в 22%) приведет к тому, что он сможет приобрести квартиру большей комнатности, а не просто большей площади. Например, вместо двухкомнатной 60-метровой квартиры можно будет купить трехкомнатную 75-метровую квартиру. А это уже — качественное и существенное изменение спроса, которое в свою очередь приведет к увеличению спроса на квартиры большей комнатности и на подземный паркинг в жилых комплексах.

А в целом за счет того, что приобретается большее жилье, увеличится срок пользования квартирой, заключил Дмитрий Цветков.

Фото: НИУ ВШЭ

Сколько нужно времени, чтобы продать все новостройки Москвы

Руководитель аналитического центра «ЦИАН» Алексей Попов представил модель расчета индекса затоваривания рынка и рассказал о том, сколько понадобится времени для реализации всех новостроек в Москве.

«Если взять только корпуса, где ведутся продажи по ДДУ, а также учесть уже готовое предложение, мы получим «навес» над рынком в объеме 87,2 тыс. лотов, — пояснил эксперт. — При среднем темпе продаж около 3 тыс. лотов в месяц на реализацию всех этих объемов в старой Москве понадобится 29,3 месяца или почти 2,5 года», — заключил он.

Индекс затоваривания новостроек ухудшился за последние два года. Но если проводить сравнение по этому показателю с наиболее экономически развитыми странами, то в России все не так плохо.

Руководитель департамента консалтинга и аналитики компании «БЕСТ-Новострой» и руководитель проектаbnMAP.pro Сергей Лобжанидзе оценил перспективы развития рынка новостроек Москвы до 2019 года.

Так, при сохранении текущих трендов, к I полугодию 2019 года (по сравнению с тем же периодом 2017 года) на 10% может сократиться средняя площадь лота в продаже, площадь объектов на реализации может вырасти почти в два раза (до более чем 6,5 млн кв. м), но в то же время пропорционально будет расти и число сделок — как по числу лотов (рост на 113% до 24,4 тыс. шт.), так и по площади (рост 93%, до 1,5 млн кв. м), — прогнозирует аналитик.

Фото: НИУ ВШЭ

80% сделок контролирует небольшая группа девелоперов

Руководитель Управления стратегии и маркетинга группы компаний «Инград» Анна Соколова поделилась знаниями о том, каким должен быть продукт, чтобы покупатель готов был заплатить за него назначенную девелопером цену.

«Качество проектов в комфорт-классе очень выросло, по сравнению, например, с 2010 годом, — констатировала она. — Уровень конкуренции колоссальный, и сейчас вывести проект просто с хорошим благоустройством и дизайнерскими входными группами будет недостаточно: нужны дополнительные преимущества и весь комплекс маркетинга.

Конкуренция привела к тому, что 80% сделок приходится на 5—8 девелоперов, а рекламные бюджеты выросли в среднем с 1,5% до 3,5% от выручки. Помимо того, что нужно сделать красивый проект с хорошими планировками, по рыночной цене, надо уделять все больше внимания привлечению покупателя и самому процессу сделки», — отметила Анна Соколова.

По мнению вице-президента по розничным продажам Группы ПСН Екатерины Тейн, наиболее заметные изменения на рынке новостроек произошли в сегменте жилья комфорт-класса. В целом отмечается рост предложения жилой недвижимости в Москве, но и спрос продолжает расти. Благодаря низким ипотечным ставкам интерес к рынку первичной недвижимости становится больше, чем к объектам вторичного рынка, констатировала эксперт.

С обзором важнейших изменений в законодательстве, регулирующем отношения в сфере недвижимости, участников конференции ознакомил заведующий центром «Институт налогового менеджмента и экономики недвижимости ВШЭ» Алексей Ефимов.

В мероприятии также приняли участие представители компаний Insigma, Capital Group, «БЭЛ-Девелопмент», «Д-Инвест» и др.

Редакция благодарит компании «БЕСТ-Новострой», «А101» и НИУ ВШЭ за помощь в подготовке материала и предоставленные фото.

Другие публикации по теме:

Лидеры ТОП застройщиков России в III квартале показали положительную динамику

Сергей Гордеев теперь контролирует около двух третей акций ГК ПИК

В Группе ЛСР рассказали о планах намыва территории под строительство на Васильевском острове