Сбербанк может помешать достройке ЖК «Лесобережный»

Дело в том, что долгострой от обанкротившегося «ООО «Хайгейт», входившего в Urban Group, строился на кредиты от крупнейшего российского банка с госучастием.

Фото: www.i.ytimg.com

В период, когда Urban Group еще не ушел с рынка, Сбербанк кредитовал строительство домов в «ЖК «Лесобережный» (на фото) под залог земельных участков, на которых расположен данный незавершенный комплекс.

«В настоящее время банком подано заявление о включении в реестр требований кредиторов, которое рассматривается Арбитражным судом Московской области, — сообщили «РИА Недвижимость» в ПАО «Сбербанк».

Фото: www. www.finagent.am

Требования банка обеспечены залогом, подчеркивается в сообщении. «Банк готов рассматривать все конструктивные предложения, которые позволят максимально защитить интересы своих вкладчиков и акционеров», — заверили в крупнейшем российском кредитном учреждении с госучастием.

Впрочем, остается возможность того, что на определенных условиях Сбербанк как залоговый кредитор предоставит согласие на передачу соответствующего земельного участка новому застройщику. Последнего, как уже не раз сообщал портал ЕРЗ, собирается найти в рамках 218-ФЗ Фонд защиты дольщиков.

Фото: avangardnews.ru

Примечательно, что у других компаний-застройщиков, входивших в Urban Group также есть свои залоговые кредиторы:

• У «ООО «Ивастрой» (застройщик ЖК «Город-событие Лайково») — это АО «Банк ДОМ.РФ»;

• У «ООO «Экоквартал» (застройщик ЖК «Митино О2») — ПАО «Возрождение»;

• У «ООО «Ивастрой» (застройщик ЖК «Город-событие Лайково») — АО КБ «МИА»;

• У ООО «Ваш город» (застройщик ЖК «Видный город») — ПАО «Промсвязьбанк».

Фото: www.moskva-a.akamaihd.net

Что касается первого в этом списке — Банка ДОМ.РФ, то он еще в декабре принял решение безвозмездно передать часть находящихся в залоге участков для завершения строительства ЖК «Лайково» в Одинцовском районе Подмосковья.

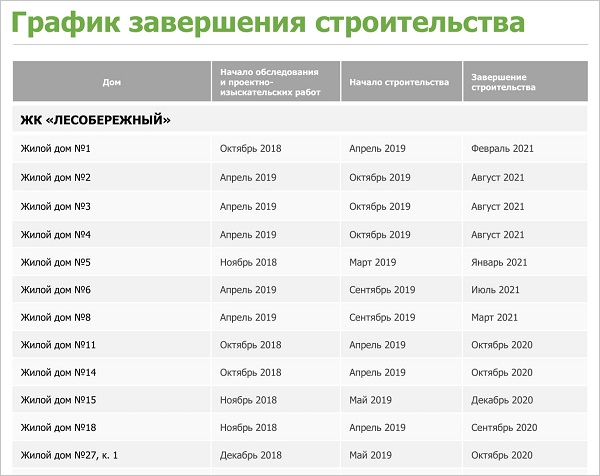

Напомним, что дорожная карта и графики достройки проблемного жилого комплекса были утверждены Правительством РФ в августе прошлого года.

Согласно им 15 практически еще не построенных домов ЖК «Лесобережный» должны быть готовы к сдаче в эксплуатацию в период с сентября 2020 по август 2021 года. Квартиры в них с опозданием в несколько лет получат около 1,5 тыс. обманутых дольщиков.

Фото: www.kalugasale.ru |

|

Другие публикации по теме:

Дольщикам Urban Group взамен потерянных квадратных метров еще раз предложили деньги

ЖК «Лесобережный» начнут достраивать в ноябре

Андрей Воробьев: Мы достроим все объекты Urban Group, включая ЖК «Лайково» и «Лесобережный»

Полномочия Фонда защиты дольщиков по достройке проблемных объектов расширят

Промсвязьбанк не подтвердил участие в достройке объектов Urban Group в качестве инвестора

Банк «Возрождение» подал иск к восьми юрлицам, связанным с Urban Group

Urban Group имеет просрочку свыше 2 месяцев по кредиту в МИА Банке