Сбербанк одобрил уже 500 заявок на проектное финансирование на общую сумму 0,6 трлн. руб.

Сбербанк подвел предварительные итоги работы по кредитованию девелоперов в рамках проектного финансирования на очередной конференции по девелопменту жилой недвижимости в Санкт-Петербурге. Она собрала более 500 застройщиков со всей России, а также руководителей профильных подразделений банка и органов власти.

Фото: www. www.finagent.am

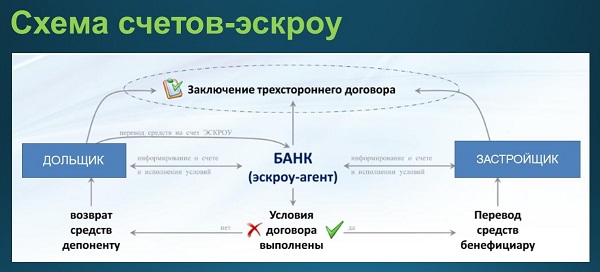

Как информировал портал ЕРЗ, участники форума, включая открывшего его главу Минстроя Владимира Якушева (на фото ниже), обсуждали болевые вопросы реформы долевого строительства, связанные с переходом отрасли на новую модель проектного финансирования с использованием эскроу-счетов.

В рамках конференции были организованы панельные дискуссии на темы: «Рынок жилья в новых реалиях. Первые результаты» и «Продукты для застройщиков, которые остаются на старой схеме».

Фото: www.angi.ru

Активное участие в них приняли представители строительного бизнеса, власти и банковского сообщества. Каждый из выступающих представил свое видение будущего жилищного строительства, подчеркнув нарастающие возможности цифровизации в отрасли.

Организатор конференции, Сбербанк, представил свою экосистему для застройщиков и приобретателей квартир — «ДомКлик».

Также топ-менеджеры кредитной организации рассказали участникам форума, что в период с апреля 2018 года (когда в РФ для застройщиков пока не в обязательном, а в рекомендательном режиме была запущена модель проектного финансирования) и по состоянию на середину октября текущего года Сбербанк одобрил более 500 заявок на сумму 0,6 трлн руб. на кредитование в рамках данной модели.

Фото: www.altroconsumo.it

Напомним, что Сбербанк является лидером в этой сфере и предлагает свои кредитные продукты застройщикам по ставке 6—8% годовых, а в ряде случаев, если приток средств дольщиков на эскроу-счета превышает темп траты девелопером заемных средств, банк предоставляет даже беспроцентные займы — под 0% годовых.

Фото: www.tochka-bryansk.ru

Всего в банке на сегодняшний день открыто 13 тыс. счетов эскроу на сумму около 30 млрд руб., в том числе около 400 из них уже раскрыто (то есть жилье сдано в эксплуатацию) на сумму около 800 млн руб.

Эту информацию на конференции сообщил заместитель председателя правления, руководитель блока «Корпоративно-инвестиционный бизнес» Сбербанка Анатолий Попов (на фото выше).

Фото: www.gisfactory.com

Он подчеркнул, что по сравнению с аналогичным периодом 2018 года с начала текущего года количество поступивших в Сбербанк заявок на проектное финансирование строительства выросло на 70%.

«Это говорит о том, что застройщики постепенно адаптируются к новым условиям работы», — сделал вывод Попов.

Фото: www.kalugasale.ru

Другие публикации по теме:

Владимир Якушев: Региональным застройщикам надо помочь

В рамках проектного финансирования Сбербанк намерен кредитовать застройщиков по ставке 6—8% годовых

Сбербанк расширил сервисы по управлению счетами эскроу

Сбербанк остается банковским лидером по эскроу

В феврале заявок на ипотеку Сбербанка через портал «ДомКлик» подали больше, чем через офисы банка