Сбербанк повысил ставку по рыночной ипотеке для новостроек с 9,9% до 10,4%

В руководстве банка этот шаг объяснили необходимостью соответствовать рыночным условиям. Эксперты отмечают, что тенденция подорожания ипотеки наблюдается и в других банках и объясняют ее желанием кредитных организаций подстраховать свои риски в связи с объявленной в стране частичной мобилизацией.

Фото: www.law-fm.ru

Как следует из соответствующего раздела на сайте ДомКлик, Сбербанк повысил базовые ставки по рыночной ипотеке (вне льготных госпрограмм) на 0,5 процентных пункта (п.п.) — до 10,4% для жилья новостроек и до 9,9% для вторичного жилья.

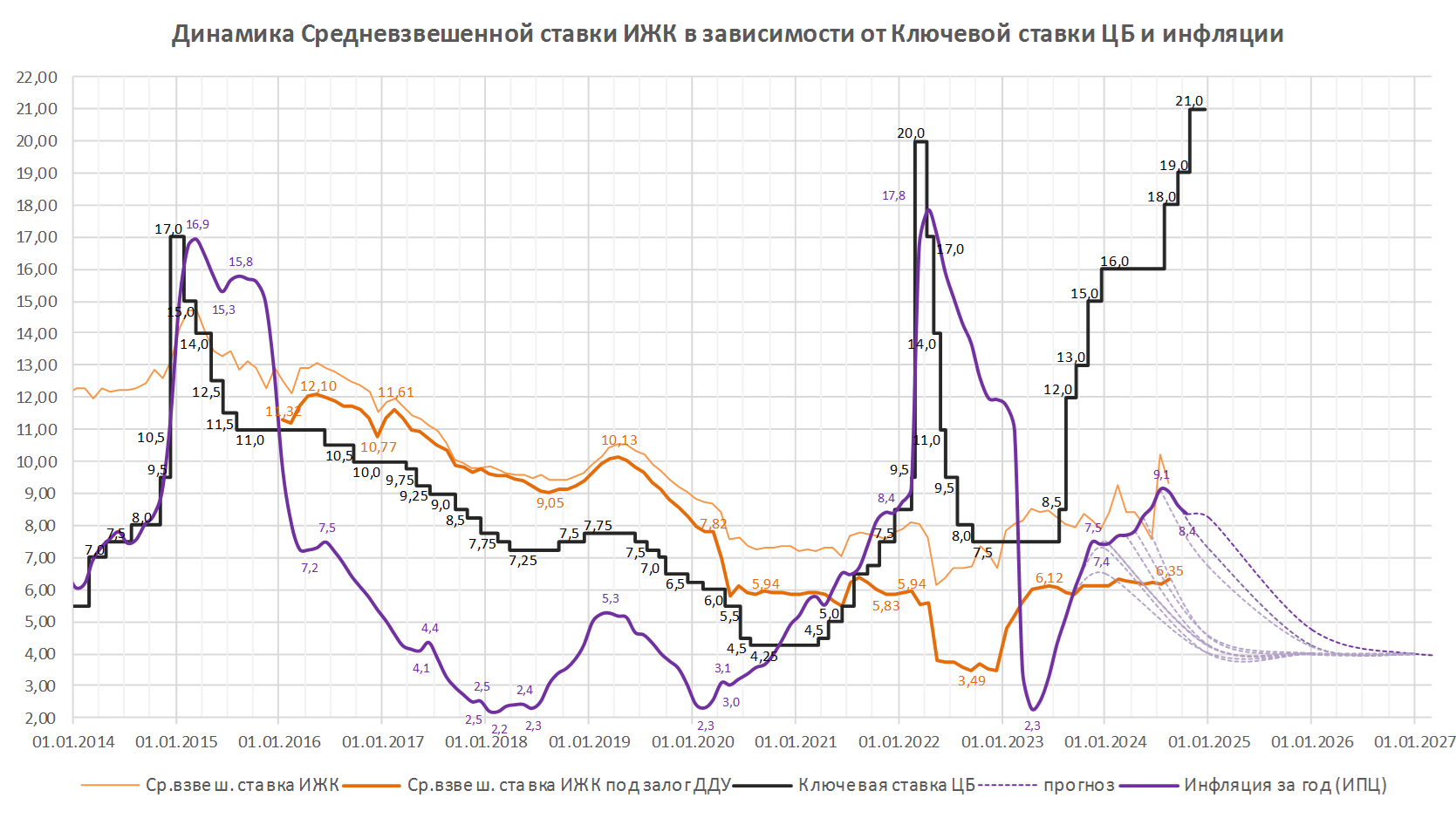

И на этот шаг крупнейший российский банк с госучастием и ведущий в стране ипотечный банк пошел, несмотря на то что ключевая ставка Банка России снижалась в течение последних месяцев (до 7,5% в сентябре).

«На ставки по ипотеке влияет ряд факторов помимо ключевой ставки ЦБ. Так, в течение почти месяца наблюдался рост доходности облигаций федерального займа, как долгосрочных, так и краткосрочных, что повлияло на повышение ставок по ипотечным кредитам у ряда банков», — пояснили ТАСС в пресс-центре Сбера, уточнив, что ставки по ранее одобренным ипотечным кредитам сохраняются на период действия одобрения.

Там также отметили, что банк приложил максимальные усилия для сохранения текущих ставок, «однако рыночные условия не позволяют сохранить их на прежнем уровне в течение такого длительного периода, потому с 8 октября мы вынуждены минимально скорректировать ставки по рыночным ипотечным продуктам на 0,5 п.п».

Фото: www.viberu.ru

Впрочем, в банке подчеркнули, что даже с учетом изменений ставки Сбербанка по ипотеке останутся одними из самых выгодных на рынке, а также обратили внимание на тот факт, что заемщики по-прежнему сохраняют возможность снижения ставки по рыночной ипотеке на 0,3—1,5 п.п. с помощью специальных акций и услуг

Фото: www.vk.com

Напомним, что в период с конца сентября по начало октября ряд других крупных банков России также повысил базовые ставки ИЖК до отметки 10,3—12,9%. В их числе Московский кредитный банк (МКБ), Зенит, Альфа Банк, Уралсиб, Газпромбанк.

Среди причин, по которым это могло произойти, ряд экспертов, в частности аналитики агентства Frank RG, назвали частичную мобилизацию, объявленную указом Президента России от 21.09.2022.

Фото: www.neprizyvnoi.ru

По мнению специалистов, она увеличивает риски невозврата кредитов со стороны молодых мужчин в возрасте до 35 лет.

Они могут быть призваны для участия в специальной военной операции (СВО), а значит, — автоматически получить льготу, дающую право не возвращать кредиты в случае гибели или получения инвалидности в ходе СВО на основании недавно вступившего в силу соответствующего закона, также предусматривающего кредитные каникулы для военнослужащих.

Фото: РБК Недвижимость

«На фоне снижения ключевой ставки и дефляционных процессов единственным объяснением такого повышения [ставок по рыночной ипотеке — Ред.] может быть реакция банка на предоставление законом кредитных каникул мобилизованным (без мер компенсации убытков банков)», — отметил, комментируя шаг Сбербанка, руководитель портала ЕРЗ.РФ Кирилл Холопик (на фото).

Эксперт подчеркнул, что в результате повышения ставки ИЖК ухудшается доступность ипотеки, что, по его мнению, «несомненно, негативно скажется на спросе, который и без того находится на низком уровне».

Фото: www.oooipkit.ru

Другие публикации по теме:

Сбербанк начал предоставлять кредитные каникулы военнослужащим

Банки начали повышать ставки по ипотеке

Сбербанк начал принимать предварительные заявки на кредитные каникулы для военнослужащих

Принят закон о кредитных каникулах для мобилизованных и военнослужащих

Основные положения закона о кредитных каникулах для мобилизованых и военнослужащих

Эксперты: мобилизация создает отложенный спрос на рынке новостроек