Сокращение срока регистрации сделок — ключевое улучшение в работе Росреестра с застройщиками

Руководитель портала ЕРЗ.РФ Кирилл Холопик представил на «Открытом диалоге» Общественного совета при Росреестре с застройщиками итоги опроса по взаимодействию девелоперов с ведомством.

Фото: www.inovaco.ru

Итоги опроса показали, что самым важным улучшением в деятельности Росреестра за последние годы стало сокращение срока регистрационных действий, подчеркнул Кирилл Холопик (на фото).

Так считают 75,8% представителей девелоперских компаний, принявших участие в опросе.

51,5% опрошенных отметили улучшение системы электронного взаимодействия с Росреестром. 30,3% респондентов выделили сокращение числа случаев необоснованных приостановлений и отказов. На четвертом месте по значимости (24,2% голосов) — доступность приобретения выписок из ЕГРН.

Не обошли застройщики и те направления, где улучшений не произошло. В частности, это система обжалования необоснованных приостановлений и отказов, публикация статистики, используемой девелоперами при планировании своей деятельности, а также аналитика по средневзвешенным ценам ДДУ.

Наиболее популярными программами среди застройщиков для подачи документов на госрегистрацию в Росреестр в 2021 году стали Домклик, Сделка.рф, Метр квадратный, личный кабинет на сайте Росреестра, СКБ Техно, СКБ Контур, Технокад.

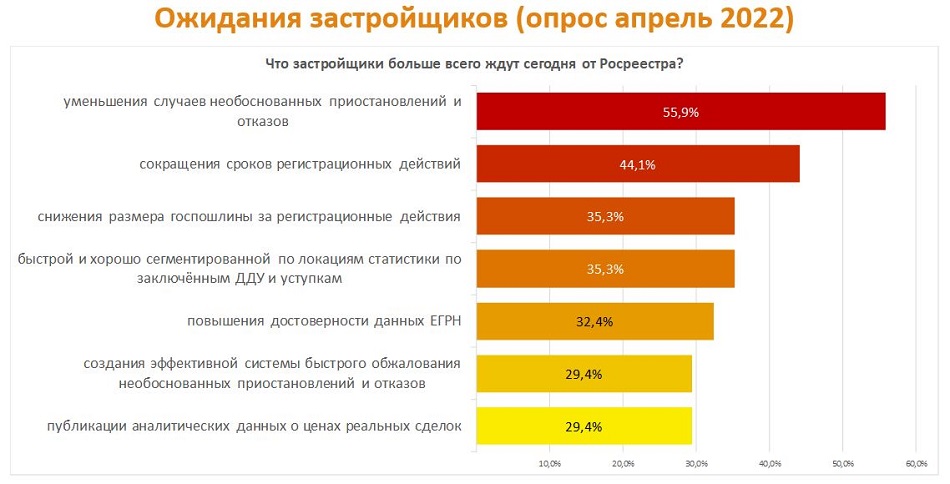

В число самых важных изменений, которые девелоперы ожидают от ведомства, вошли уменьшение случаев необоснованных приостановлений и отказов (55,9% голосов), сокращение сроков регистрационных действий (44,1%), снижение размера госпошлины за регистрационные действия (35,3%).

Также застройщики отметили необходимость получения быстрой и хорошо ориентированной по локациям статистики по заключенным ДДУ и уступкам (35,3%), повышения достоверности данных ЕГРН (32,4%).

С более подробными результатами опроса можно ознакомиться по ссылке.

Другие публикации по теме:

Новые критерии того, что считать объектом недвижимого имущества, эксперты оценили неоднозначно

Треть застройщиков почти половину новостроек продают через агентства недвижимости

Рост цен на стройматериалы — главная трудность в работе застройщиков в 2021 году