Сравнение жилых комплексов

«Сравнение жилых комплексов» – это уникальный модуль портала ЕРЗ.РФ, который позволяет оценивать жилые комплексы по более чем 100 характеристикам.

В основе модуля – уникальная и максимально подробная информационная база обо всех новостройках России. Ее актуальность поддерживается благодаря постоянному обновлению данных.

Для чего нужен модуль сравнения жилых комплексов?

Каждый жилой комплекс (ЖК), дом или квартира обладают множеством различных характеристик.

Оценка всех характеристик жилого комплекса – это сложный процесс, и значения каждой из характеристик нескольких объектов сложно сопоставить между собой.

Как правило, гражданин осуществляет выбор не менее, чем из пяти вариантов новостроек. Удержать в голове и дать правильную оценку всем характеристикам каждого объекта очень сложно. Модуль сравнения новостроек предназначен для упрощения этого процесса.

Процесс сравнительной оценки новостроек теперь занимает максимум один час, вместо нескольких дней, как это было раньше.

Как выбрать жилые комплексы для сравнения?

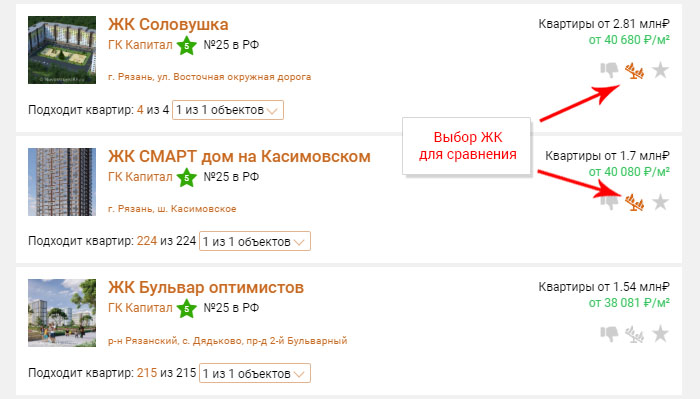

Выбор объектов для сравнения производится в реестре новостроек или в карточках ЖК по клику на пиктограмму «Весы».

У выбранных для сравнения ЖК пиктограмма отмечаются оранжевым цветом.

Количество выбранных для сравнения новостроек отражается на счетчике в верхней строке портала ЕРЗ.РФ.

Как удалить жилой комплекс из сравнения?

Удалить ЖК из сравнения можно двумя способами:

- еще раз кликнуть на пиктограмму «Весы» в строке ранее выбранного для сравнения ЖК. В снятых со сравнения ЖК оранжевый цвет пиктограммы «Весы» сменится на серый;

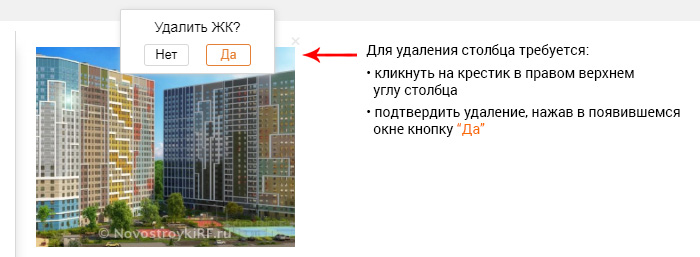

- в модуле сравнения удалить столбец с ЖК. Подробнее...

Как войти в модуль сравнения жилых комплексов?

Для перехода в модуль сравнения ЖК необходимо кликнуть на пиктограмму «Весы» в верхней строке портала ЕРЗ.РФ.

Основные функции модуля сравнения жилых комплексов

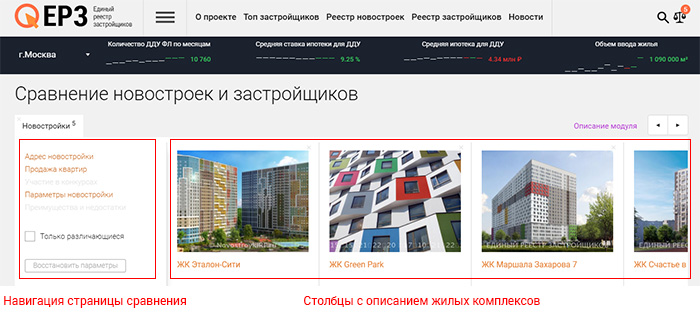

В верхней части страницы модуля сравнения новостроек расположена зона навигации и столбцы с описанием новостроек.

Группы информации для сравнения

Информация в отношении каждого ЖК в модуле сравнения разделена на пять групп:

- 1. Адрес новостройки

- 2. Продажа квартир

- 3. Участие в конкурсах

- 4. Параметры новостройки

- 5. Оценка ЕРЗ

При клике на группу происходит переход в соответствующую зону страницы модуля сравнения.

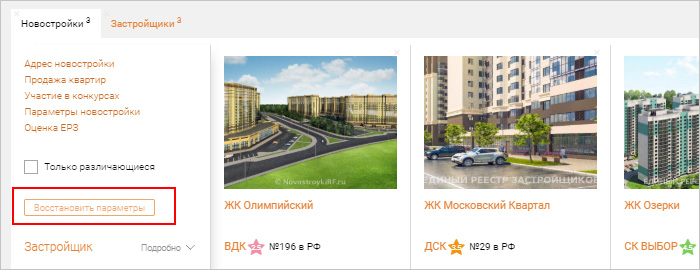

Если поставить галочку на отметке «Только различающиеся», удалятся строки, содержание которых у всех сравниваемых ЖК повторяется.

Клик на кнопку «Восстановить параметры» приводит к восстановлению измененных параметров сравнения в группе «Преимущества и недостатки». Подробнее...

Столбцы с описанием новостроек

Количество столбцов соответствует количеству выбранных пользователем для сравнения объектов. В каждом столбце содержится информация в отношении соответствующего ЖК, разделенная по группам.

Удаление столбцов

Любой столбец с информацией о новостройке можно удалить из сравнения.

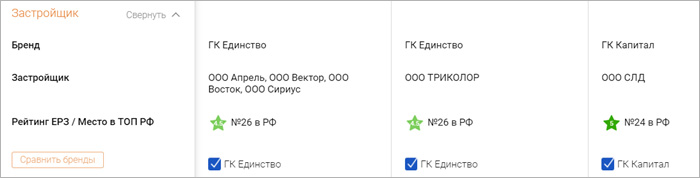

Информация о застройщике

По умолчанию информация о застройщике содержит в отношении каждой новостройки следующие сведения:

- Наименование бренда (Группы компаний)

- Рейтинг ЕРЗ

- Место застройщика в ТОП застройщиков по РФ.

При нажатии на «Подробно» раскрывается дополнительная информация о застройщике каждой новостройки, а также появляется функционал «Сравнить бренды».

Адрес новостройки

По умолчанию информация об адресе содержит в отношении каждой новостройки сведения о населенном пункте расположения ЖК.

При нажатии на «Подробно» раскрывается дополнительная информация об адресе каждого ЖК.

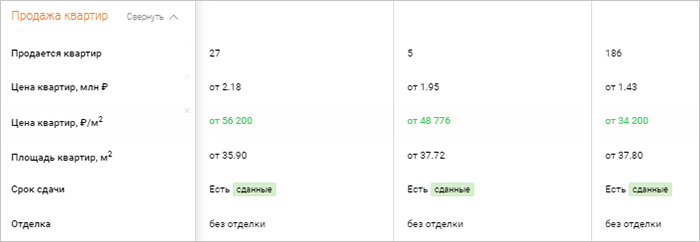

Продажа квартир

По умолчанию информация о продаже квартир содержит в отношении каждого ЖК сведения о минимальных абсолютных и относительных ценах продающихся квартир.

При нажатии на «Подробно» раскрывается дополнительная информация о продающихся квартирах в каждом ЖК.

Участие в конкурсах

По умолчанию информация о конкурсах содержит в отношении каждой новостройки строку с наименованием конкурса, в котором отмечен ЖК.

При нажатии на «Подробно» раскрывается информация о наградах, присвоенных ЖК в конкурсах.

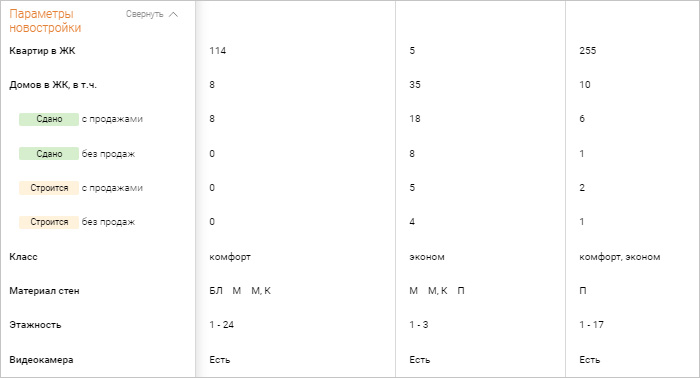

Параметры новостройки

По умолчанию информация о параметрах новостройки содержит в отношении каждого ЖК строку с общим количеством строящихся и построенных домов и квартир в каждом ЖК.

При нажатии на «Подробно» раскрывается дополнительная информация о параметрах каждого ЖК.

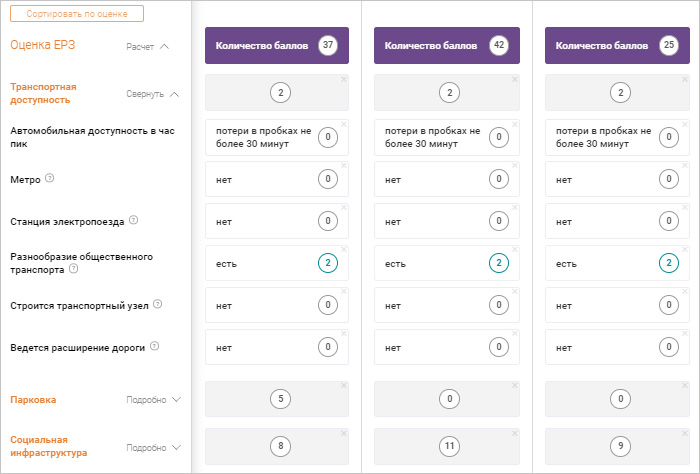

Оценка ЕРЗ

Группа информации «Преимущества и недостатки» разделена на 16 блоков параметров:

- 1. Транспортная доступность

- 2. Парковка

- 3. Социальная инфраструктура

- 4. Объекты спорта

- 5. Дворовые пространства, безопасность

- 6. Массовый отдых

- 7. Вредные воздействия

- 8. Неблагоприятное соседство

- 9. Архитектура, фасады

- 10. Входные группы

- 11. Подъезд

- 12. Лифты

- 13. Инженерные системы

- 14. Потребительские особенности дома и квартир

- 15. Среда для маломобильных граждан

- 16. Уважение к клиенту

В каждом из блоков предусмотрено от 1 до 18 оцениваемых параметров новостройки, в отношении которых автоматически присваиваются или отнимаются баллы.

Итоговая сумма баллов по новостройке отображается в строке модуля сравнения новостроек «Итоговая оценка».

По каждому из блоков параметров также происходит суммирование и отображение баллов.

Откуда берутся баллы у новостройки?

По каждому из параметров в отношении новостройки внесены значения, имеющие потребительский вес, соответствующий определенному количеству баллов. Например, параметр «Двор без машин» имеет два значения «Да» и «Нет». Значению «Да» соответствует 3 балла, значению «Нет» – 0 баллов.

Можно ли самостоятельно назначить баллы каждой из характеристик новостройки?

Характеристикам новостройки можно задать собственные оценки, используя функционал:

- удаление из оценки блока параметров;

- удаление из оценки отдельного параметра;

- изменение баллов, начисляемых или отнимаемых за конкретный параметр в отношении конкретной новостройки или всех участвующих в сравнении объектов.

Как удалить из оценки блок параметров ЖК?

Если блок параметров не представляет интерес при проведении сравнительной оценки ЖК, то пользователь может удалить такой блок из оценки, кликнув на крестик возле наименования блока параметров ЖК.

При подтверждении удаления (нажав в появившемся окне кнопку «Да») соответствующий блок исчезает из сравнения и происходит автоматический пересчет итоговой оценки по каждому ЖК.

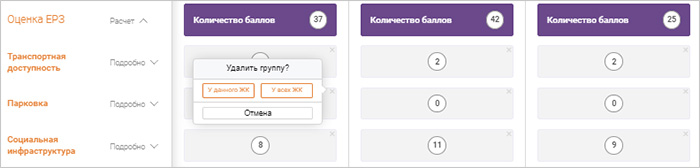

Как удалить из оценки отдельный параметр ЖК?

Если конкретный параметр ЖК не представляет интерес, то его можно удалить из оценки, кликнув на крестик возле наименования параметра.

При этом выбранный для удаления параметр можно удалить как у конкретного ЖК, так и у всех сравниваемых объектов.

При подтверждении удаления (нажав в появившемся окне кнопку «У данного ЖК»? либо «У всех ЖК») соответствующий параметр исчезает из сравнения и происходит автоматический пересчет итоговой оценки по каждому ЖК.

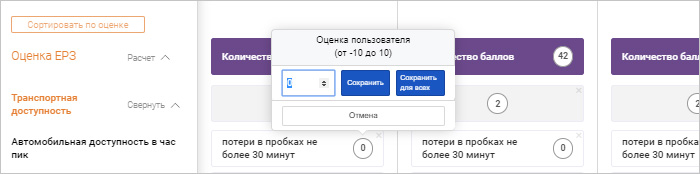

Как изменить баллы, начисляемые за отдельный параметр ЖК?

Баллы, начисленные по умолчанию за конкретный параметр ЖК, можно изменить:

- в отношении конкретного ЖК;

- в отношении всех участвующих в сравнении ЖК.

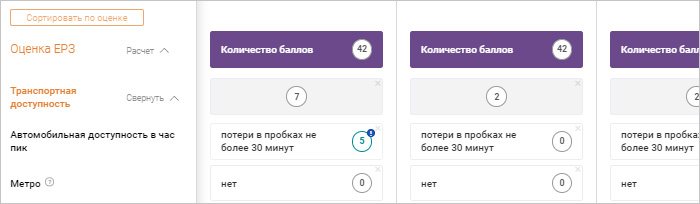

Параметры, оценка которых была изменена пользователем, отмечаются значком «Восклицательный знак в синем кружке».

При изменении бальности параметров происходит автоматический пересчет итоговой оценки по каждому ЖК.

Размещение новостроек в последовательности убывания баллов

При нажатии кнопки «Сортировать по оценке» все новостройки выстраиваются в последовательности итоговой оценки по убыванию.

Как восстановить первоначальное состояние оценки новостройки?

Можно восстановить состояние модуля сравнения, в котором были изменены параметры. Для этого необходимо нажать кнопку «Восстановить параметры».

Непонятен параметр новостройки. Где узнать, что это?

Конечно же, не все параметры могут быть известны, а их значения – интуитивно понятны. Чтобы облегчить работу с модулем мы создали глоссарий характеристик новостроек. Все параметры в модуле кликабельны, при нажатии на параметр открывается страница глоссария с подробным описанием соответствующей характеристики новостройки.

Как сравнивать ЖК, в отношении которых нет данных для оценки?

Любое лицо, заинтересованное в сравнении ЖК может написать нам письмо по e-mail gdv@erzrf.ru с просьбой выслать формы для сбора данных для оценки. Соберите данные самостоятельно и пришлите нам. Мы проверим эти данные, внесем в базу данных портал ЕРЗ.РФ и сообщим Вам о возможности использования модуля сравнения. Так же есть возможность заказать сбор данных для оценки ЖК у нас.