Средняя площадь строящихся квартир продолжает снижаться

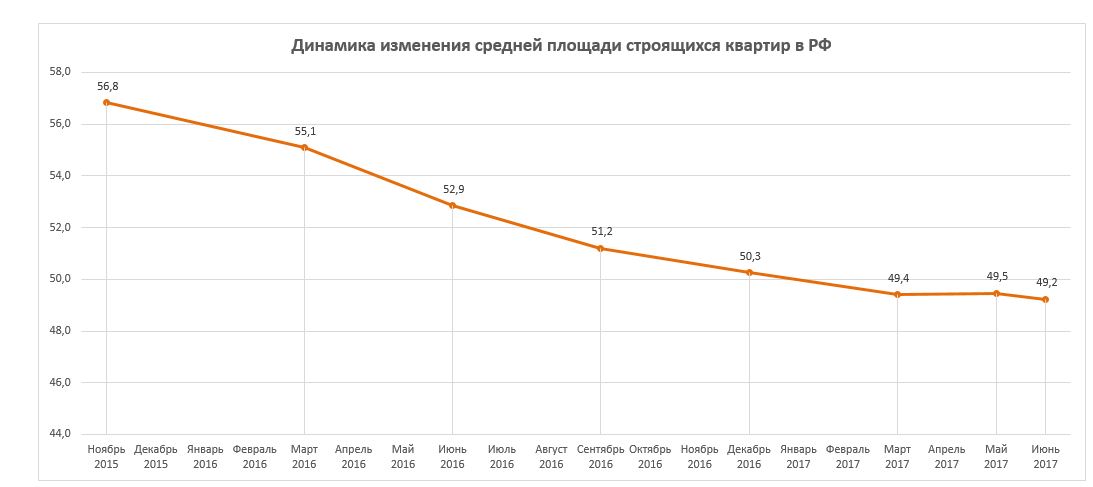

По состоянию на 1 июля средняя площадь строящихся в Российской Федерации квартир составила 49,2 м2

С ноября 2015 года средняя площадь строящихся в Российской Федерации квартир уменьшилась на 15,4%, с 56,85 м2 до 49,2 м2.

Самая большая средняя площадь строящихся квартир отмечается в регионах Северного Кавказа:

- Республика Ингушетия — 89,5 м2;

- Чеченская Республика — 80,5 м2;

- Карачаево-Черкесская Республика — 70,9 м2;

- Республика Дагестан — 70,6 м2;

- Кабардино-Балкарская Республика — 62,8 м2;

- Республика Северная Осетия-Алания — 62,3 м2.

Конкуренцию кавказским регионам составляет только Камчатский край, где средняя площадь строящихся квартир равна 70,4 м2.

Самая маленькая средняя площадь строящихся квартир зафиксирована в Еврейской автономной области — 34,0 м2. В лидерах по этому показателю также:

- Ленинградская область — 39,0 м2;

- Республика Алтай — 41,1 м2;

- Республика Тыва — 43,4 м2;

- Челябинская область — 43,7 м2.

В Москве средняя площадь строящихся квартир составляет 60,1 м2, в Московской области — 50,1 м2, в Санкт-Петербурге — 44,1 м2.

Средняя площадь квартир, строящихся 100 крупнейшими по объемам текущего строительства застройщиками в Российской Федерации, составляет 47,0 м2. Среди них самая маленькая средняя площадь строящихся квартир — у застройщика «Полис Групп», г. Санкт‑Петербург (№21 в ТОП) – 28,3 м2. Самая большая – у застройщика «KASKAD Family», г. Москва (№55 в ТОП) – 80,8 м2. Лидеры рынка — ГК ПИК и Группа ЛСР строят квартиры средней площадью 52,1 м2 и 53,4 м2 соответственно.

Подробные данные о средней площади строящихся квартир в разрезе регионов и застройщиков представлены в Аналитическом обзоре «Строительство жилья профессиональными застройщиками в Российской Федерации».