Средняя рыночная стоимость 1 кв. м жилья на I квартал 2020 года: Сахалин обходит Питер

На портале проектов правовых актов опубликован для обсуждения проект приказа Минстроя «О нормативе стоимости одного квадратного метра общей площади жилого помещения по Российской Федерации на первое полугодие 2020 года и показателях средней рыночной стоимости одного квадратного метра общей площади жилого помещения по субъектам Российской Федерации на I квартал 2020 года».

Фото: www.itd2.mycdn.me

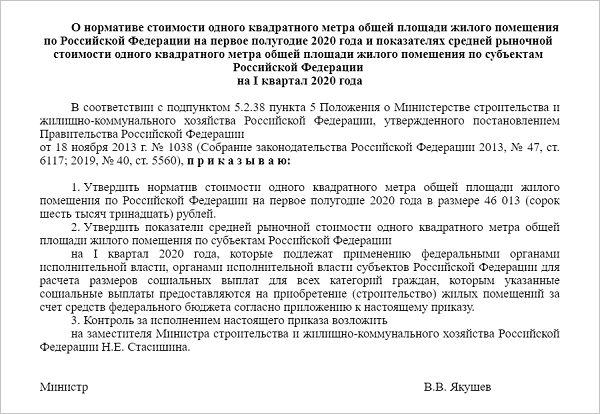

«Утвердить норматив стоимости одного квадратного метра общей площади жилого помещения по Российской Федерации на первое полугодие 2020 года в размере 46 013 (сорок шесть тысяч тринадцать) рублей», — говорится в этом документе.

Напомним, что во втором полугодии 2019 года данный норматив составлял 45 133 руб. Таким образом, строительное на первое полугодие следующего года строительное ведомство предлагает увеличить этот показатель на 2%.

Что касается норм средней рыночной стоимости одного квадратного метра общей площади жилья, то они, как известно, применяются для расчета размеров социальных выплат категориям граждан, предоставляемым им на приобретение либо строительство жилых помещений за счет средств федерального бюджета.

В обеих российских столицах существенного повышения средней рыночной стоимости квадратного метра общей площади жилья на этот раз не предусматривается. Для Москвы, вечного лидера любых рейтингов цен на недвижимость, данный показатель в первом полугодии 2020 года вообще предложено не менять, оставив его на уровне 105 043 руб.

В Санкт-Петербурге показатель вырастет, но весьма незначительно — с 76 142 до 76 429 руб. При этом Северную столицу по рыночной стоимости одного «квадрата» общей площади обогнала Сахалинская область, совершившая в последние месяцы впечатляющий рывок — с 67 930 до 79 331 руб., что позволило островному региону уверенно закрепиться на второй позиции.

На четвертое место со второго опустилась Республика Саха (Якутия), где данный показатель снизился с 79 331 до 73 072 руб.

Фото: www.storm24.media

А с пятой позиции Ненецкий автономный округ с его 65 192 руб. подвинули сразу четыре региона — Камчатский край, Республика Бурятия, Еврейская автономная область и Чукотский автономный округ, где 1 кв. м общей площади жилья определен в 65 998 руб.

Список регионов с наиболее высокой стоимостью квадратного метра теперь выглядит так:

• г. Москва — 105 043 руб.;

• Республика Саха (Якутия) — 79 331 руб.;

• г. Санкт-Петербург — 76 429 руб.;

• Сахалинская область — 67 930 руб.;

• Камчатский край — 65 998 руб.;

• Республика Бурятия — 65 998 руб.;

• Еврейская автономная область — 65 998 руб.;

• Чукотский автономный округ — 65 998 руб.

Самая низкая стоимость квадратного метра зафиксирована в следующих регионах:

• Саратовская область — 31 230 руб.;

• Брянская область — 30 412 руб.;

• Республика Дагестан — 30 522 руб.;

• Ставропольский край — 30 526 руб.;

• Кабардино-Балкарская Республика — 31 128 руб.

К слову, во всех этих субъектах РФ средняя рыночная стоимость за минувший период не изменилась ни на рубль.

Обсуждение проекта приказа Минстроя продлится до 18 декабря 2019 года.

Фото: www.omskrielt.com

Другие публикации по теме:

Обновлен ТОП по вводу жилья в 2019 году

Минстрой на 4% поднял норматив стоимости квадратного метра жилья на второе полугодие

Госдума предложила Минстрою снизить стоимость квадратного метра жилья к 2024 году

Минстрой определил, как оценивать стоимость одного квадратного метра жилья