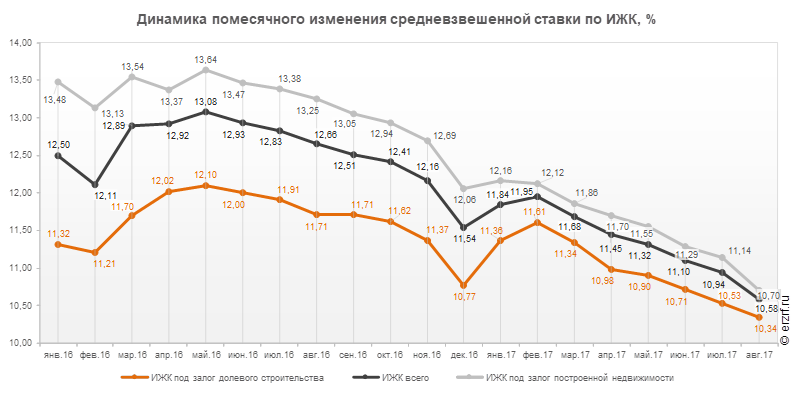

Ставка ипотеки для долевого строительства в августе составила 10,34%

Средневзвешенная ставка по ипотечным кредитам для долевого строительства третий месяц подряд снижается на 0,19 п.п.

При такой динамике средняя ставка по выданным ипотечным кредитам в октябре должна преодолеть отметку в 10%. Об этом станет известно в начале декабря, когда Банк России опубликует статистику банковского кредитования за октябрь.

В целом по всем видам ипотечных жилищных кредитов (ИЖК), выданных в августе 2017 года, средневзвешенная ставка составила 10,58%. По сравнению с таким же показателем августа 2016 года произошло снижение ставки на 2,08 п.п. (с 12,66 до 10,58%). При этом снижение ставки по ИЖК, выданным для долевого строительства, за год составило 1,37 п.п. (с 11,71 до 10,34%), а ставка ИЖК под залог уже построенного жилья снизилась на 2,55 п.п. (с 13,25 до 10,70%).

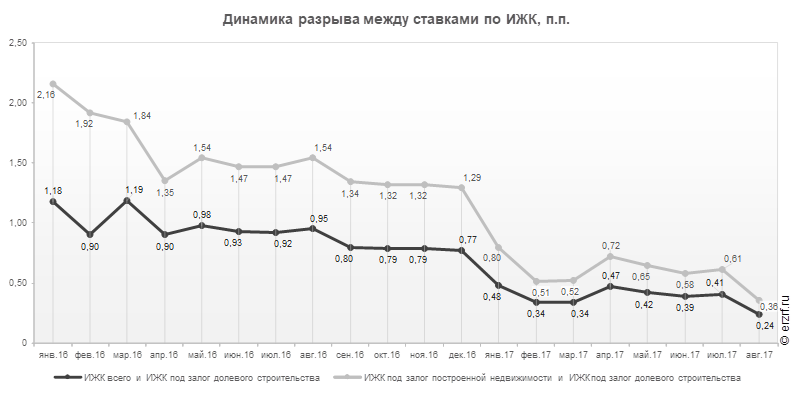

Происходит стремительное сокращение разницы между ставками по различным видам ипотечных кредитов.

За год разница между ставками ипотечных жилищных кредитов всех видов и для долевого строительства уменьшилась в 4,0 раза — с 0,95 п.п. до 0,24 п.п. При этом за последний месяц (в августе) разница между ставками уменьшилась в 1,7 раза с — по 0,41 п.п. до 0,24 п.п.

Разница между ставками ипотечных жилищных кредитов под залог готового жилья и для долевого строительства за год уменьшилась еще больше —- в 4,3 раза с 1,54 п.п. до 0,36 п.п.

Другие публикации по теме:

Какие банки сделали условия по ипотеке лучше, чем в Сбербанке

Ставки АИЖК по ипотеке для новостроек снизились до 9%

Ставка ипотеки для долевого строительства в июле составила 10,53%

Владимир Путин: Когда-то мечтали о 12% по ипотеке

Ставка ипотеки для долевого строительства в июне составила 10,72%

Ставка ипотеки в долевом строительстве в мае составила 10,9%

Средневзвешенная ставка ипотеки в долевом строительстве в марте составила 11,34 %