Стоимость строительства низкомаржинальных проектов увеличена до 800 млн, а число регионов, включенных в программу поддержки, расширено до 62

Об этом в четверг на парламентских слушаниях в Совете Федерации «О мерах по стимулированию жилищного строительства в субъектах Российской Федерации» сообщил заместитель министра строительства и ЖКХ России Никита Стасишин, информирует Интерфакс.

Фото: www.bn.ru

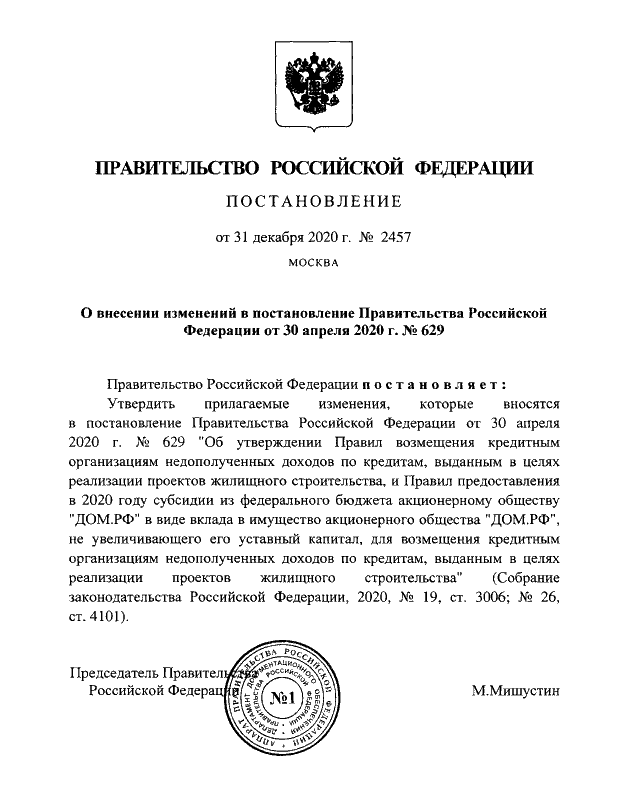

«Буквально вчера Председатель Правительства подписал изменения в постановление о субсидировании низкомаржинальных проектов, — рассказал о принятых в Кабмине последних решениях Никита Стасишин (на фото ниже). — Мы увеличили условие максимальной стоимости строительства до 800 млн руб.», — уточнил он.

Кроме того, с учетом принятых изменений в программе количество регионов расширилось с 49 до 62, добавил он.

Фото: www.m.asninfo.ru

По его словам, программа поддержки теперь, в частности, распространяется на регионы, в которых среднедушевые доходы 15% и более населения ниже среднедушевых доходов в среднем по России.

«Мы распространили казначейское сопровождение средств кредитных организаций, распространили действие программы на все регионы Дальневосточного федерального округа, — пояснил сенаторам замруководителя Минстроя. — Это даст нам возможность более эффективно взаимодействовать с банками», — резюмировал он.

Напомним, что программа низкомаржинальных проектов строительства жилья, регулируемая Постановлением Правительства №2457 от 31.12.2020, которое подробно анализировал портал ЕРЗ.РФ, запущена в январе 2021 года.

На возмещение недополученных доходов по кредитам банкам из средств федерального бюджета выделено 6,3 млрд руб. Ожидается, что эта мера позволит дополнительно построить несколько миллионов «квадратов» жилой недвижимости в регионах с недостаточным предложением жилья.

Другие публикации по теме:

Малорентабельный проект в Калининградской области будет реализован на средства Банка ДОМ.РФ

Сбербанк предложил упростить и расширить механизм господдержки низкорентабельных жилищных проектов

Застройщикам с низкорентабельными проектами государство субсидирует ставки по кредитам